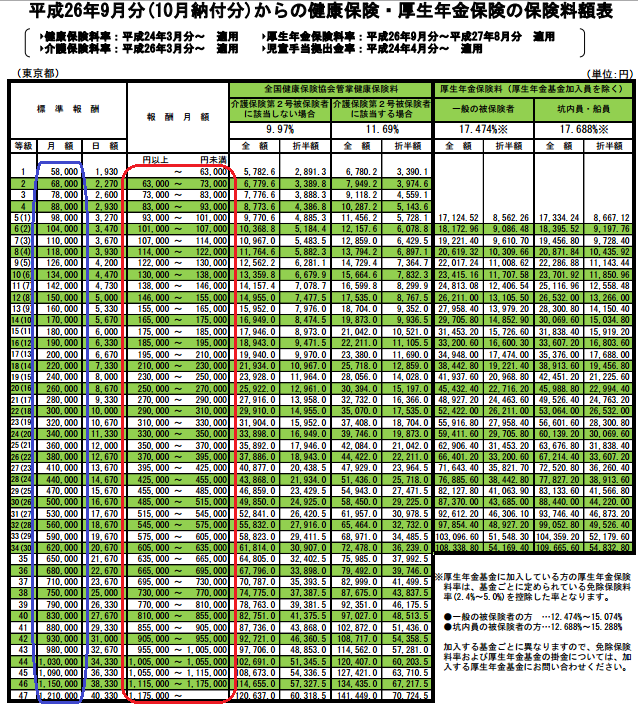

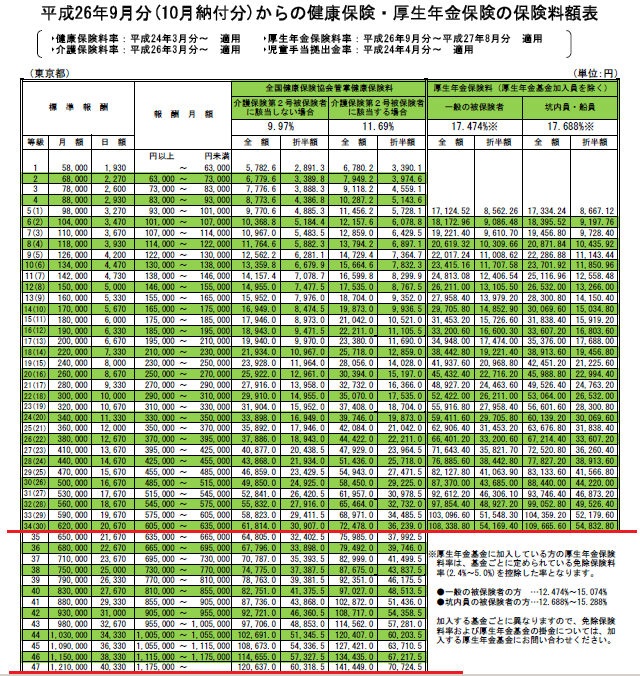

社会保険料は、標準報酬月額という実際の支給額とは一致しない、アバウトな金額を基に計算します。そのため、給与の実際支給額の割には社会保険料が高いとか安いとかがでてきます。たとえば月給32万円9,990円の人(Aさん)と月給31万円の人(Bさん)とは、標準報酬月額が同じですので給与から控除される社会保険料は同額です。AさんはBさんを見ると自分の社会保険料が安く感じられ、BさんはAさんを見ると自分の社会保険料が高く感じられます。

会社としても社会保険料は半分を負担することになるので、給与の割に社会保険料が安くなるところで従業員の給与を設定すると社会保険料支払いが削減できます。

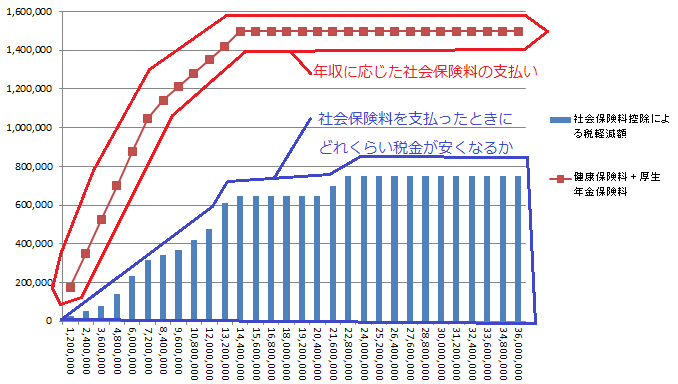

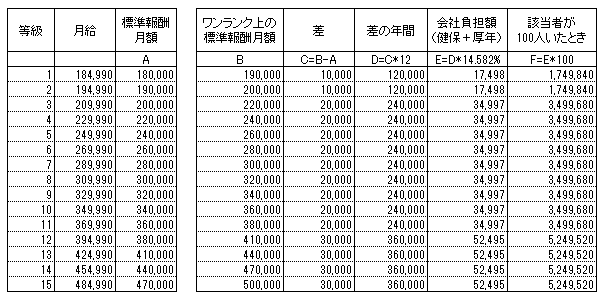

上の表は、月給をワンランク上の標準報酬月額に上がらないように定めた場合のシミュレーションです。左から2番目の「月給」は標準報酬月額がワンランク上に上がる金額からマイナス10円しています。この月給に対応する標準報酬月額がAです。この月給は常に標準報酬月額よりも高い金額になっています。

この月給から10円増えると、ワンランク上の標準報酬月額になってしまいますので敢えてワンランク上の標準報酬月額にならないよう、マイナス10円して月給を定めているということになります。

月給を敢えて10円少なくして標準報酬月額をワンランク下げているのでワンランク上の標準報酬月額との差が、社会保険料削減の計算のベースとなります。それが表のC(差)となります。このCを使って社会保険料の削減額を試算することができます。Eが1人あたりの会社の削減額になります。年間で1万円~5万円くらいの削減です。従業員の数が多くなるとその分効果は大きくなるでしょう。また、1人社長会社で、社保に入っている場合には会社負担と個人負担の合計がオーナー社長の負担になりますので表の削減額の2倍が法人と個人合わせた削減額になります。月給が484,000円とすれば、月給を485,000円にするのと比べて52,000円×2=104,000円(年)で、法人個人合わせて1ヶ月当たりだと8,666円の節約です。

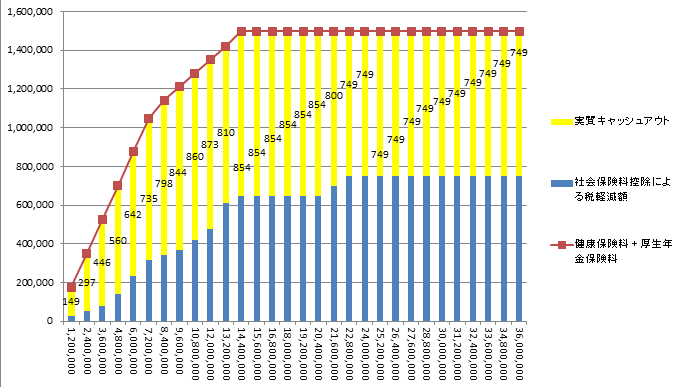

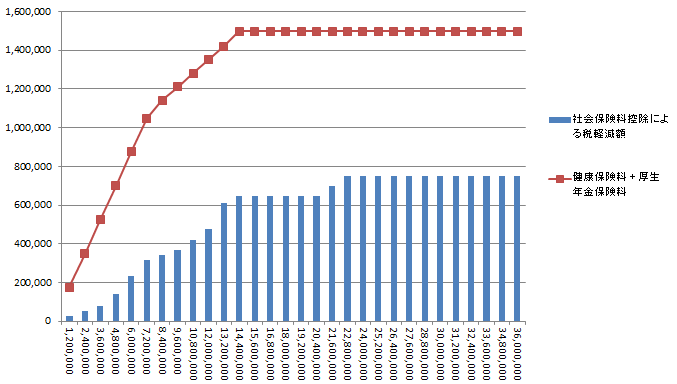

ただ、この社会保険削減の話は通勤交通費、残業代が影響してきて管理が面倒臭くなりえますので費用対効果が合うかの判断が必要です。また、社会保険料の支払いが少なくなるということはその分、法人税と所得税が増加しますので社会保険の支払いの丸々が手許に残るわけではありません。社保減少の儲かった金額×税率分だけは税金は増えます。