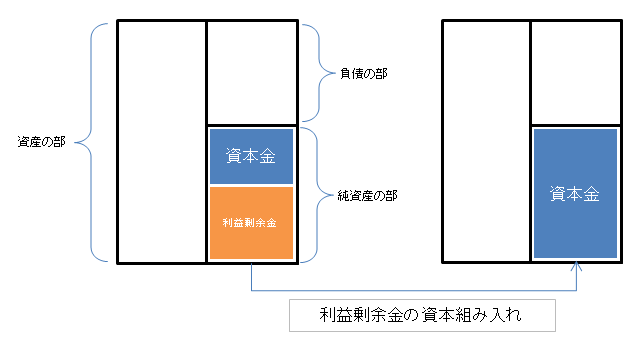

利益剰余金を資本金に組み入れる際の利益剰余金は、いつの時点の金額を使用することになるでしょうか。設立第1期目の会社で、出だしから非常に業績が良く、上半期での集計をしてみると2,000万円もの利益が出たとします。この半年間の利益2,000万円を資本組み入れできるかというと、不可能になっています。資本金に組み入れることのできる利益剰余金は、確定した決算の貸借対照表に計上されている利益剰余金であるとされています。言い換えると、半年間で獲得された利益剰余金は、まだ決算により確定されていない仮の数値であり、半年間では確定した貸借対照表は作り得ないので、第1期目では利益剰余金の資本組み入れはできないということになります。(注)

ところで、ある会社の会社謄本を見ていたところ利益剰余金の資本組み入れにより資本金の額を増加させていましたが、その減少させた利益剰余金の額が前期の確定した決算を超えるものになっていました。前期末(=当期首)の利益剰余金が500万円であるのに対して、当期に減少させた利益剰余金の額が800万円でした。これは、期中で300万円の利益を獲得したので、その期中利益分についても利益剰余金を減少させて資本組み入れを行っていました。

実際に、800万円資本金の額を増加する登記が完了していました。冒頭で、確定した決算の利益剰余金の額しか資本金に組み入れることができないと書きましたが、そのとある会社は期中利益についても資本金に組み入れる登記を完了させてしまっていました。

これについて法務局に電話で確認してみたところ、まだ確定していない期中利益を資本金に組み入れることは会社法上は正しくないのですが、登記申請書類に「形式の」不備さえなければ資本金増加の登記が完了できてしまうということでした。登記申請書類には、「その他利益剰余金の額に関する証明書」というものを添付するのですが、ここに書いてある利益剰余金の額が、確定した決算の貸借対照表に計上されている金額であるかどうかまでは法務局はチェックできません。なぜならば提出する登記申請書類には貸借対照表は含まれていませんから。正しい証明書を作成するのは会社の役目であるという考え方なのでしょう。

「利益剰余金」は、貸借対照表の金額であり、「利益剰余金」を使う際は、常に(確定した決算の貸借対照表に計上される)利益剰余金というふうにカッコ内の意味をはらんでいるということを意識しなければなりません。

【参考文献】

(注)金子登志雄 「貸借対照表上の資本金の額の変更」月報司法書士No490 20頁(2012.12)