前回の記事に書いたように、社長の給与が年収650万円を超えると、所得税率+住民税率が30%になりますので法人で400万円の利益を出させることを検討してみては、ということでした。

具体的に、どういったケースの場合に法人で400万円の利益を出すと有効に、個人と法人の税率差が使えるかを見てみます。

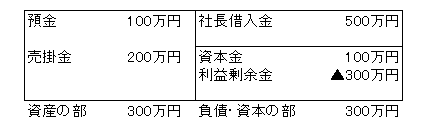

次のような貸借対照表の会社があったとします。

これまでは業績が芳しくなく、社長借入金が500万円も積み上がってしまいました。ただ、最近では利益体質になってきて利益を安定的に計上することができるようになりました。

毎年、社長に800万円の給与を出すと会社の利益がトントンになるので、社長は自分に800万円の給与を出すようにしました。

ここで、社長に給与を800万円出すのではなく、給与650万円+社長借入返済150万円=800万円とすることで社長に800万円のお金を支払うことができ、かつ、法人で低い税率で法人税を支払うことができるようになります。社長借入金がある場合には、社長給与を抑えて利益を出し、安い法人税を支払うことで法人・個人のトータルでの税のキャッシュアウトを抑制することができます。

なお、社長借入金返済150万円の部分は、所得税も社会保険料もかかりませんので、給与150万円を支払う場合と比べて

(1)150万円×13.7%(社会保険料本人負担)=20.5万円

(2){150万円×90%(概算の給与所得控除考慮)-20.5万円((1)の社会保険料→所得控除)}×30%(所得税率+住民税率)=34.3万円

(1)+(2)の合計、約54万円の負担が減りますので、手取り後を考えればこの負担が減る分だけ社長借入返済を抑えても良いと思います。社長借入返済部分を、150万円-54万円=96万円にするということです。(給与800万円のときと比べて浮いた税と社会保険料をマイナス)