社会保険は税法という枠組みではなく、厚生年金保険法や健康保険法という社会保険の枠組みである所以なのかもしれませんが、計算方法が結構独特です。

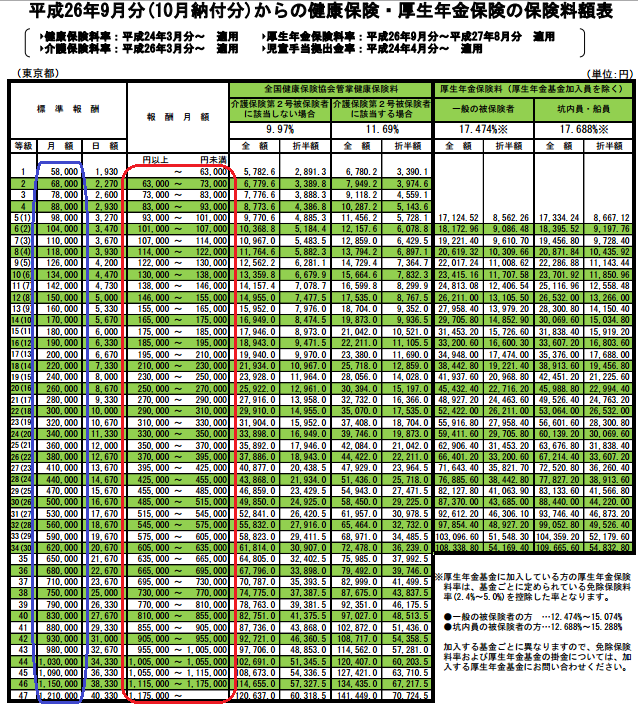

サラリーマンの社会保険料がどうやって算出されるかというと、給与額を47段階の等級に分けてその人が、どの等級に当てはまるかを決めます。下図の赤い枠線内の、どこに給与額が当てはまるかを確認して、当てはまった範囲の左にある青い枠線内の「標準報酬」が自分の社会保険料計算の基となる金額となります。例えば月給が27万円の人は、赤い枠線の270,000以上~290,000未満に当てはまるので、その左の青い枠線の280,000円が社会保険で使用する金額となります。

月給270,000円の人の毎月の社会保険料は、標準報酬280,000円に厚生年金保険料率(17.474%:労使折半)と健康保険料率(11.69%:労使折半。介護保険を含む。)を乗じて算出されます。

税法の計算では、月給27万円×12ヶ月=年収324万円から各種控除を差し引いた金額に、一定の税率を掛けるので、もちろん実際に支給された月額27万円そのものを計算に用いるわけですが、社会保険は27万円しかもらっていないのに、標準報酬としては28万円となってしまいます。よって社会保険計算で用いるベース金額が実際支給額よりも1万円アップしてしまいます。

現在の制度では月給270,000円(注)と人と、月給289,999円(注)の人は、給与から天引きされる社会保険料が同じ金額ということになります。天引きされる社会保険料が同じということは、月給270,000円の人よりも月給289,999円の人の方が給与に対する社会保険料率が若干低いということです。

(注)月給は通勤手当込みの金額です。