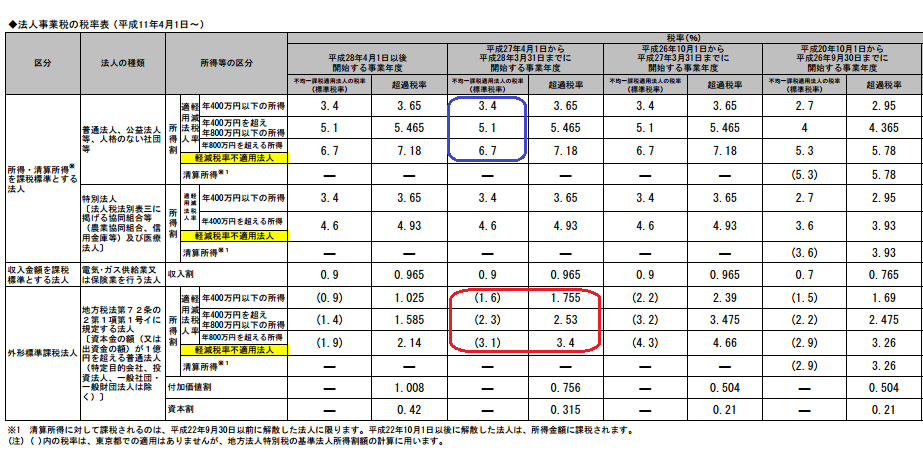

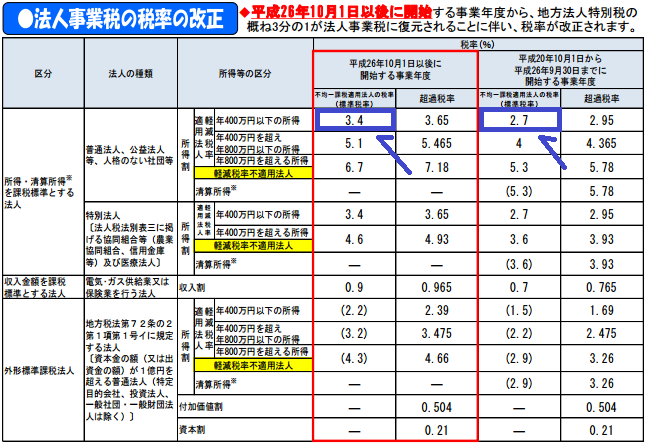

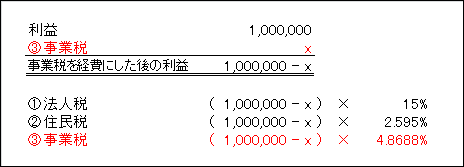

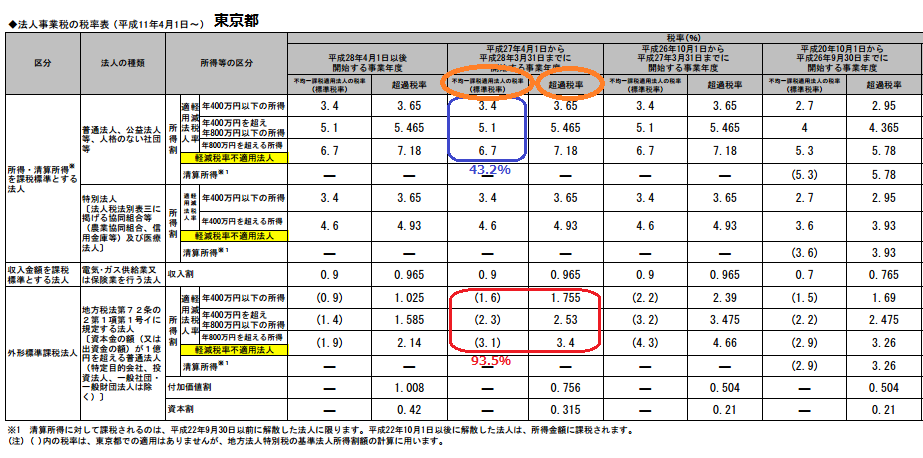

事業税率には、税率の低い標準税率と、税率の高い超過税率の2種類が存在しています。

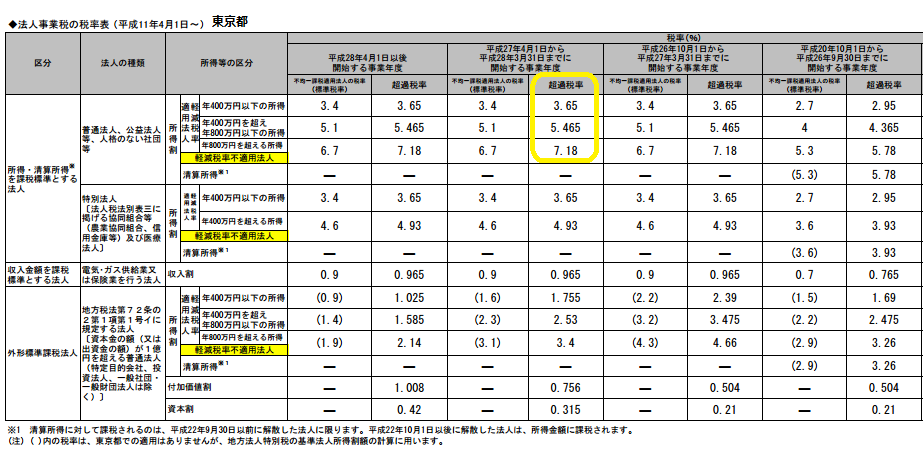

資本金が1億円を超えるとこの高い超過税率を用いることになります。外形標準課税が適用される法人は、もちろん資本金が1億円超ですのでこの超過税率で事業税(所得割)を計算することになります。

一方、外形標準課税でない法人(資本金1億円以下)であっても超過税率が用意されているのですが、これはどのような法人が用いることになるでしょうか?

これは、年所得(≒利益)が2,500万円を超えると資本金が1億円以下であっても超過税率が適用されます。中小企業で年所得が2,500万円超となるのは、なかなか大変なことではあるのですが、この場合事業税で超過税率が適用されてしまいます。

以上により、資本金が1億円以下である法人で超過税率が適用される事業税率は次のように計算します。

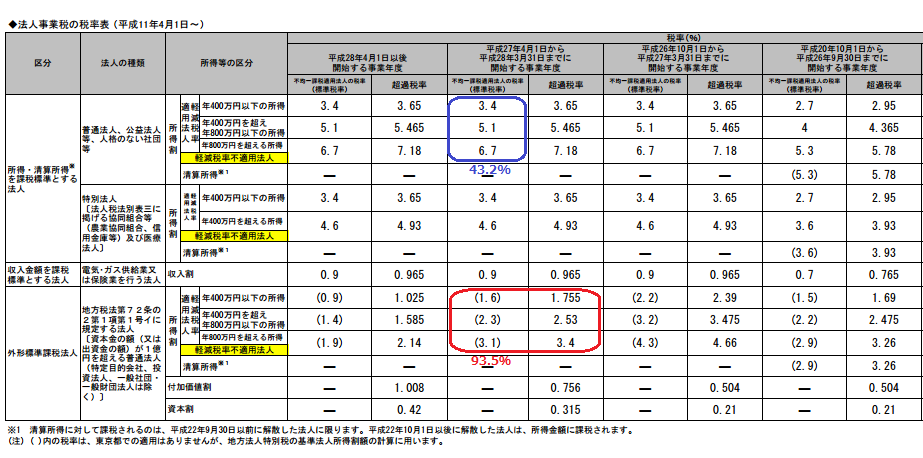

所得400万円以下:3.65%+3.4%×43.2%=5.1188%

所得400万円超~800万円以下:5.465%+5.1%×43.2%=7.6682%

所得800万円超:7.18%+6.7%×43.2%=10.0744%