これまで書いてきたように、(法人で給与の上乗せ支給)+(個人で小規模企業共済)を毎年100万円ずつ行わない場合では、行う場合と比較して法人で法人税の負担が出てきます。小規模企業共済を便宜的に年100万円(実際は年上限は84万円です)とすると、20年間では法人税の負担額は400万円となり、法人税を納税した後の手取りでは1,600万円となります。

この手取りの1,400万円を、法人の商売で有効活用して20年後に2,000万円以上にできれば小規模企業共済に勝ることになります。毎年、税引後で70万円キャッシュが増えていきますので、たとえば20年間の中間時点、10年後には累積で700万円のキャッシュが手許に残ってきます。この累積キャッシュ700万円を商売で上手く使って(税引後で)運用益を1,000万円稼ぎ出すことができたとしましょう。すると、元々の税引後キャッシュ1,400万円+税引後運用益1,000万円=2,400万円となります。2,400万円>2,000万円(小規模企業共済)ですので上手く運用することができれば法人税を払っても小規模企業共済を使った方法に勝ります。キャッシュを上手く運用できる自信があれば小規模企業共済に入らずに法人でキャッシュを活用する、自信がなければ小規模企業共済を使うというのがよいでしょう。

厳密な運用益の計算をするとすれば、税引後で毎年70万円増えていくキャッシュを何%で複利運用すれば2,000万円に勝るかという計算を行うことになります。商売による運用ですので理論的な複利計算がそのまま当てはまるわけではありませんが、参考までに計算してみます。

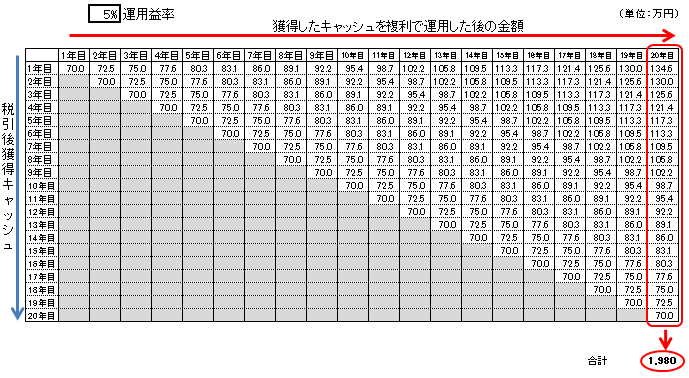

上図は、毎年、税引後で獲得したキャッシュ70万円を5%で複利運用した場合の累計額がいくらになるかを示した表です。一番左上に70万円とあるのが、1年目に獲得した70万円です。これを5%で運用できると、2年目に残る金額は70万円+(70万円×5%)×70%=72.5万円となります。

5%は運用益率で、70%は運用益に課税された法人税(30%)を控除した率です。3年目に残る金額は、72.5万円+(72.5万円×5%)×70%=75.0万円となります。こうして、20年間5%で運用していくと最終的には一番右下の1,980万円が税引後のキャッシュになります。5%だとほぼ、2,000万円となりますので5%で複利運用ができないと、小規模企業共済には負けるということです。

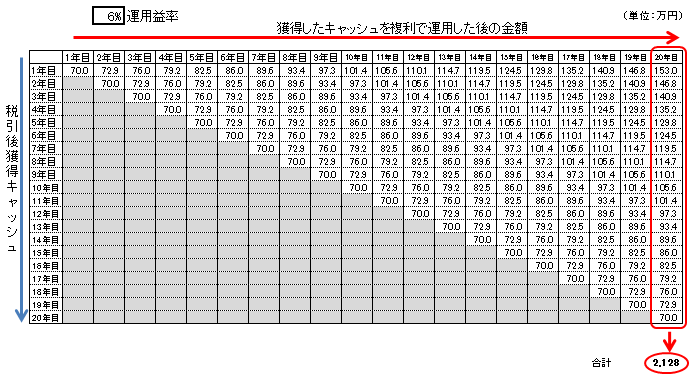

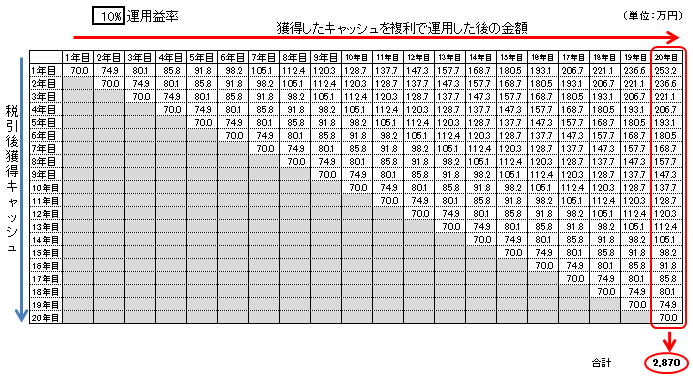

6%、10%の運用益は次のようになります。運用益云々は、実際この通りに予見できるわけがありませんので数字遊びに過ぎませんが、参考までに作成してみました。6%の複利運用で約2,100万円、10%の複利運用で約2,800万円という結果となりました。