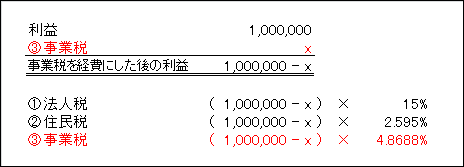

法人税の中でも事業税だけは、他の法人税と違って経費にできますので実効税率の計算上、1,000,000の利益が出たときの法人税の計算はこのようになります。事業税の税額をxとして計算しています。

上記の計算過程により計算した①+②+③の合計税額が実効税率に基づいて計算した法人税額ということになります。

この実効税率の計算における最重要ポイントは、「③事業税」です。上図では2回登場します。1回目は利益から経費としてマイナスする金額として登場します。2回目は経費としてマイナスされた利益に事業税率を乗じる金額として登場します。上図の1回目の事業税と2回目の事業税はイコールとなるように式を組みます。

「③事業税」をマイナスした後の利益を基に、

①法人税

②住民税

③事業税

の税率を乗じて法人税を算出しています。③事業税について利益からきちんとマイナス(損金算入)して税金計算が行われているところが最も重要なポイントです。

実際のところ、実務では事業税は納税をして初めて経費にできるので上記の計算式のように同じ決算で生じた事業税が経費になるわけではなく、実際には次の期の経費になります。しかし、実効税率の計算においては税率を算出させるために同じ決算で事業税を経費に算入するという「仮定/前提」を置いています。この「仮定/前提」に基づいて実効税率が算出されていることが頭に入っていないと実効税率算出の式が理解できません。

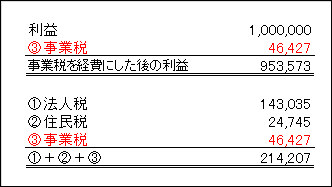

上記の算式より、事業税の金額は

x = (1,000,000-x)×4.8688%

1.048688x = 48,688

x = 46,427

となります。事業税額が求まりましたので、最終的な実効税率に基づいて計算した法人税額は次のようになります。

この結果、実効税率は0.214207となります。(214,207÷1,000,000)

続きます。

(投稿者:河野周輔)