前日の記事で説明しました、小規模企業共済を使う場合と使わない場合とでどういった税の影響が出るかについて考えてみたいと思います。退職金は2,000万円であるとします。

退職金をもらう側の個人の所得税は、小規模企業共済を使う場合と使わない場合とでは変わりありません。どちらも2,000万円の退職金であり、所得税は152,500円です。

変わってくるのは退職金をどう支払うかを決める法人の方です。違いをわかりやすくするために小規模企業共済の年間上限額を100万円であると仮定して計算を進めます(実際は年間84万円が上限です)。

- (1)20年間にわたって年間100万円を社長給与に上乗せして支払い(法人で年間100万円の経費増)、社長は年間100万円を小規模企業共済の支払いとして所得控除を使う(社長の所得税負担なし)

- (2)20年間、社長給与への上乗せは無しで20年後に2,000万円を支払う(このときに会社で2,000万円の経費計上)

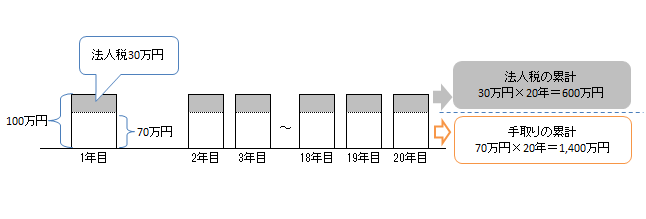

(1)は法人が年間100万円を社長給与として上乗せ支給するので、法人で(2)よりも年間100万円多く経費計上され(2)と比べて法人税負担が少なくなります。(2)は(1)と比較して法人税の納税が多くなります。(2)の法人税の納税が多くなるイメージ図は次のとおりです。

(2)は(1)よりも年間100万円給与を支払わない分、利益が100万円多くなります。上の図の棒は、1年目から20年目までそれぞれ、(1)よりも100万円利益が多いことを表しています。法人の利益が100万円多くなると、その100万円の利益に対して法人税が30万円かかります(税率30%と仮定しています)。100万円の利益から30万円を納税するので残りは70万円です。これが20年間続くと、法人税の累計額は600万円となり、法人税を払った後の残りは1,400万円です。

(2)は100万円を社長給与に上乗せしないため、会社の利益となりそこから法人税の納税が行われます。(1)と比較したときに給与の上乗せ支給がない分、会社には1,400万円のキャッシュが残りますが、一方、法人税の納税が600万円生ずることになります。