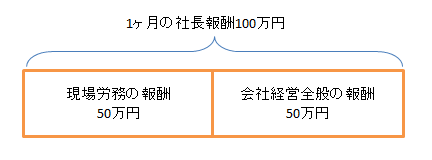

1ヶ月の報酬が100万円である社長がいたとします。この場合、社長の労働時間の半分くらいが現場労務で、残りの半分は営業活動、会社内部の事務作業などの会社経営全般の労働であったとします。図で示すと次のようになります。

社長の役員報酬の半分が現場労務部分であると説明できれば、この50万円については仕掛品の対象となる報酬であるということになります。半分が現場労務部分の報酬として妥当である、というのは税務署が認定するものではなくて社長自身が証明しなければなりません。証明の仕方として一番説得力があるのは、社長自身が記録している日々の業務日報になります。業務日報にある時間をカウントしてみて総労働時間の大体半分くらいが現場でコンサルティングをしている、という結果になっていれば上の図のように半分を現場労務部分とできます。

がしかし、毎日、業務日報を付けている社長がどれくらいこの世の中にいるでしょうか・・・。業務日報を付けていなかったとしても税務署はそれを否定することはできません。否定するには、否定するだけの根拠が必要になるのですが税務署はそれを持ち合わせていませんので否定できません。業務日報を付けていなかったとしても何時から何時までお客さんのところにいたとか、この日のこの時間はお客さん先に移動していたという事実は何らかの形で残りますのでそれらを総合して説明してそれが妥当であると納得してもらえれば、業務日報がないからといって税務署がダメと言うことはありません。