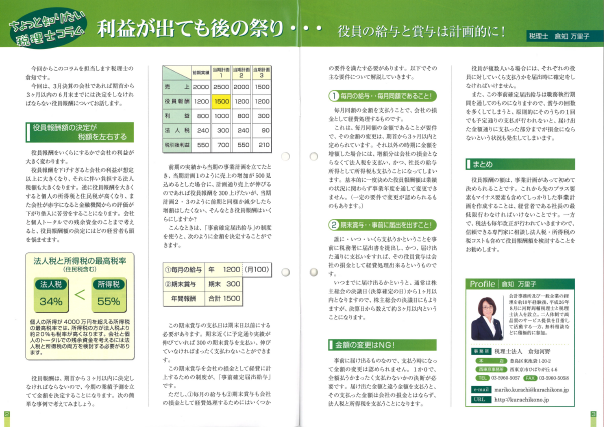

(投稿者:河野周輔)

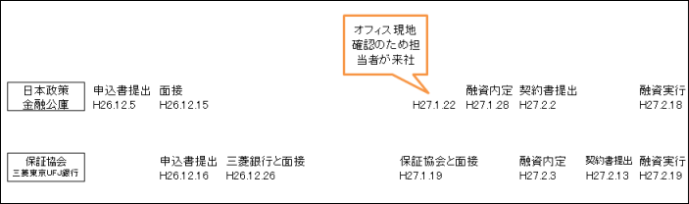

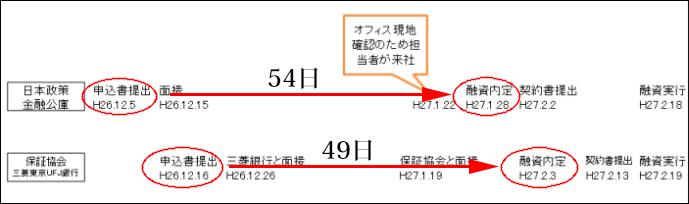

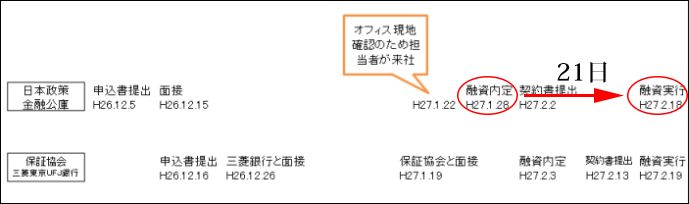

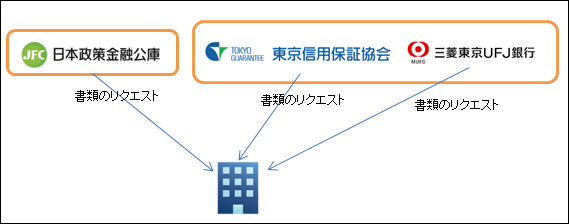

公庫がなぜ、信用保証協会(三菱東京UFJ銀行)のOKが出ないと、公庫で融資ができないかと担当者に聞いたところ、次のような回答をしてもらえました。

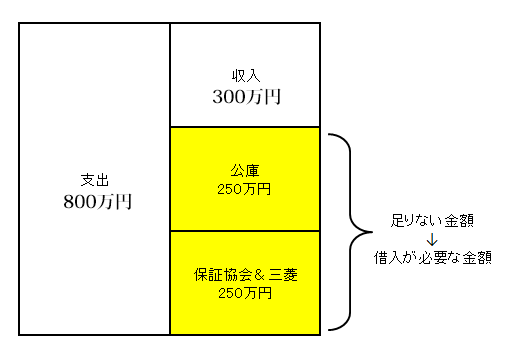

借入を行う際には、上の図のような借入計画を作成して、いくら借りたいですということを公庫と保証協会に提出します。「収入計画が300万円で、支出計画が800万円になるので、500万円足りなくなります。そのため500万円を貸して欲しいです。500万円のうち250万円は公庫から借りる予定で、残りの250万円は保証協会(三菱東京UFJ銀行)から借りる予定です。」という計画を提出します。

この計画を見た公庫は、「信用保証協会付けからも250万円を借りるんだな。じゃあ信用保証協会付けの融資が実行されれば、この会社が不足する金額は確かに250万円になるから、公庫から足りない金額の250万円を貸してあげよう。」ということになるわけです。ところが、保証協会付けの融資がもし、ダメになった場合に公庫はどう思うでしょうか。

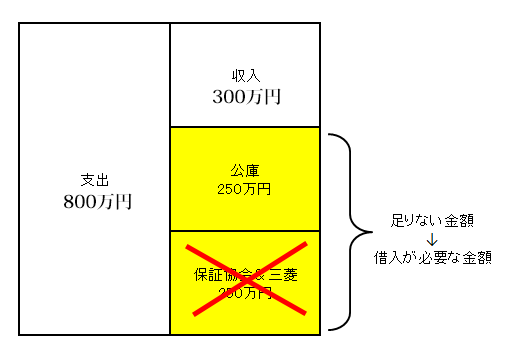

信用保証協会付けの融資がダメになった場合、この会社の不足額の250万円が埋まらなくなります。埋まらなくなったので公庫が追加で250万円貸してくれて不足額を埋めてくれるかというとそうではありません。公庫には250万円での借入申込しかしてませんので、「250万円融資する」前提でしか公庫は借入手続を進めていません。500万円貸し付ける準備はしていませんので当然500万円は借りられません。

信用保証協会付けがダメになると、250万円の資金が不足する会社に、公庫としてはお金を貸し付けることになってしまい、当初の「公庫が250万円貸し付ければ資金不足が解消する会社」ではなく、「公庫が250万円貸し付けても依然として250万円の資金不足状態になっている会社」に貸し付けることになってしまいます。資金不足状態でない会社に融資を行うのと、資金不足状態になっている会社に融資を行うのとでは、どちらが安心でしょうか。もちろん資金不足状態でない会社に融資する方が公庫としては安心です。

以上のような考え方から、公庫は、信用保証協会が確実にOKを出すまでは融資の実行を留めておくことをするということでした。

ちなみに信用保証協会と三菱東京UFJ銀行の方では、公庫が融資できるかどうかは全く気にしていないようでした。この2者は公庫が考えているようなことは考慮していないようでした。

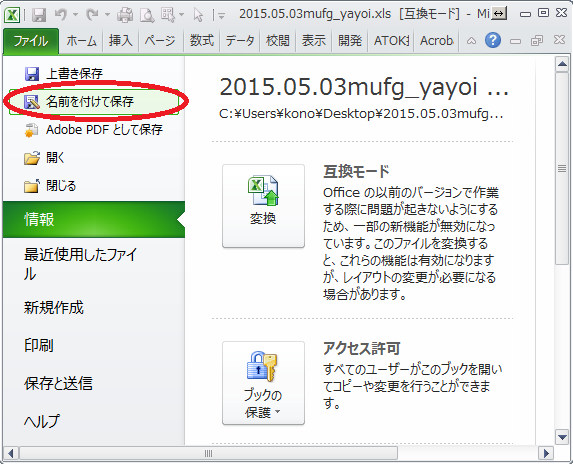

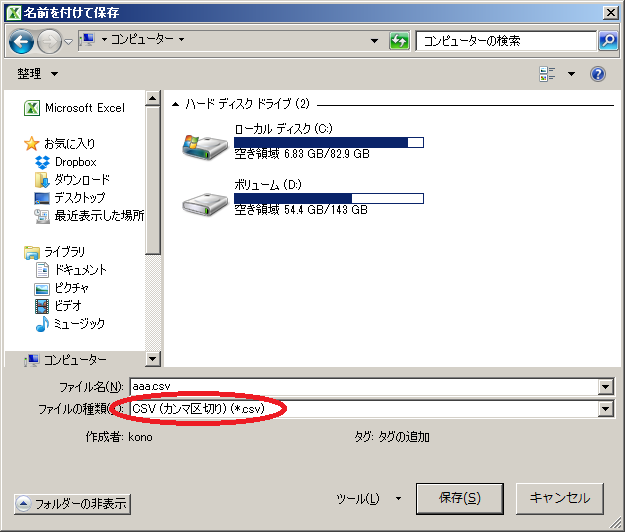

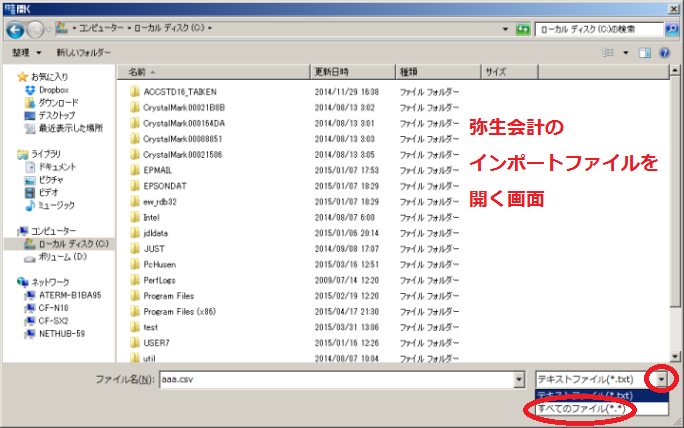

実行が完了すると、01シートに弥生会計の仕訳形式でデータが変換されます。

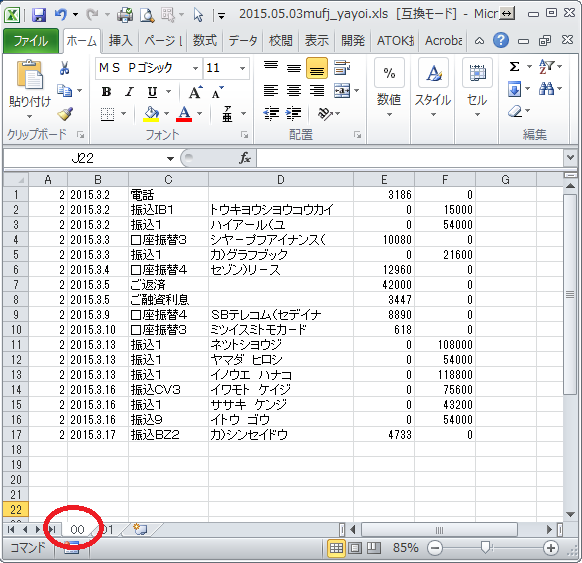

実行が完了すると、01シートに弥生会計の仕訳形式でデータが変換されます。