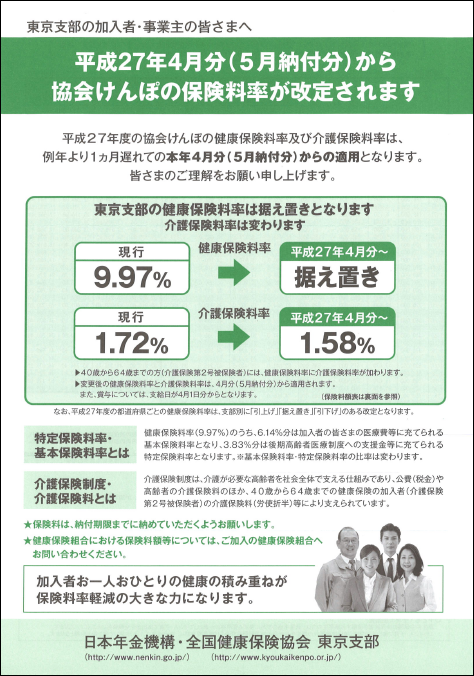

平成27年4月分(5月末納付)より介護保険料率が変更になります。労使合計で1.72%から1.58%に下がります。

健康保険・介護保険の料率の変更がある場合、通常であれば3月分からの変更なのですが今回は1ヶ月遅れて4月からとなっています。リーフレットにも「例年より1ヶ月遅れての」という特記がきちんと書いてあります。

平成27年4月分(5月末納付)より介護保険料率が変更になります。労使合計で1.72%から1.58%に下がります。

健康保険・介護保険の料率の変更がある場合、通常であれば3月分からの変更なのですが今回は1ヶ月遅れて4月からとなっています。リーフレットにも「例年より1ヶ月遅れての」という特記がきちんと書いてあります。

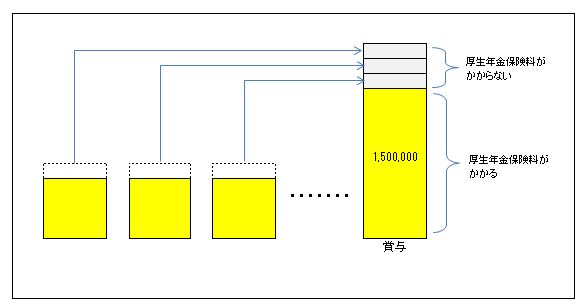

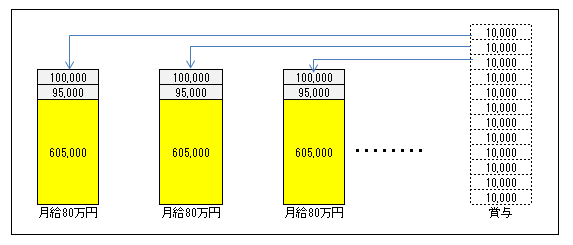

既に雇用している従業員について、1回の賞与が150万円(厚生年金保険の上限)以上支払われている場合、又は150万円に近いところで支払われている場合には、月給を賞与に回すと厚生年金保険料の節約ができます。

これは、厚生年金保険がかかっている月給を、かからない賞与に回す方法です。

従業員にとっては毎月の給与が減ってしまうのですが、その分賞与を増やします。期末で賞与を支払うと、従業員の生活設計が大きく変わってしまう可能性がありますので、会社の資金繰りに余裕があるのであれば賞与を年の早めに支払ってあげるなどの考慮も必要でしょう。月給を賞与に回してまで厚生年金保険料を節約しようと考える会社がどれくらいあるかはわかりませんが、制度としては可能です。

標準報酬月額をギリギリランクアップさせない方法は、今後、新しく雇う従業員についてはギリギリランクアップしない給与テーブルを用意して、それに当て嵌れば社会保険がかからない月額給与を作り出すことができます。

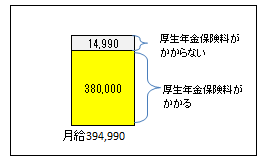

既に雇用している従業員ですと、ギリギリランクアップしない給与にしようとすると既に支給している給与を上げるか、下げるかを行う必要が出てきてしまいますので、上げるのは会社の利益が減るのでやりたくないですし、下げるのは従業員の士気が下がるのでこれもやりたくありません。こういったとき、賞与を支給している会社であれば、賞与の一部を月給に持っていくことで社会保険料の削減ができます。通勤手当込みで月給380,000円であった人について、毎月賞与から14,990円を持ってくるようにしたのが下の図です。

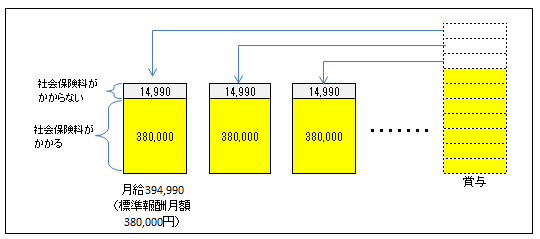

これまで社会保険がかかっていた賞与を、社会保険がかからない月給に回すことで回した賞与分の社会保険料が削減できます。なお厚生年金と健康保険のどちらも削減するためには賞与は150万円以下であることが必要です。150万円超である場合には、健康保険料の削減しかできません。

これまで書いてきた社会保険料を節約は、すべて社会保険がかからない部分の給与を作ることによって支給される給与に対して社会保険の支出を抑える方法です。

標準報酬月額をギリギリ、ランクアップさせない方法は、月給についてなるべく多くの金額を社会保険料がかからないように設定して社会保険の支払いを抑えます。

賞与を月給に回す方法は、厚生年金保険料について既に月給で上限になっている人については、賞与を月給に回すとそれ以上厚生年金保険料がかかりませんので厚生年金保険料の節約になります。ただし、この方法が有効なのは、「厚生年金保険料について既に月給で上限になっている人」つまり、月給605,000円以上である人なので誰でも使えるわけではないというところに注意です。

賞与をまとめて150万円以上にする方法は、賞与をまとめて支給することで150万円超の金額を作り出し、厚生年金保険料の節約を行います。これも誰でも有効というわけではなく、合計して150万円超を作り出すことができないと使えません。

上図のように賞与を月給に回すと賞与分の厚生年金保険料を節約することができるのですが、賞与の前払になってしまいますので資金繰りを悪化させてしまい、経営者の立場からすればやりたくない方法かもしれません。

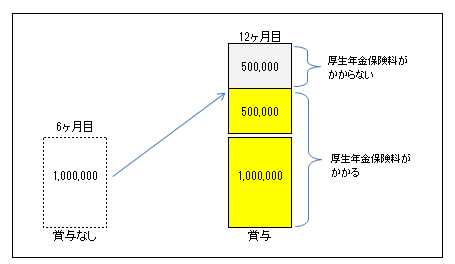

資金繰りを悪化させないで、賞与の社会保険料を節約する方法もあります。事業年度開始から6ヶ月目と、12ヶ月目の年2回賞与を支給している会社についての節約法法について記載してみます。これは、厚生年金保険は1回に支給する賞与の上限が150万円であるということを利用したもので、2回支給しているものを1回にまとめてしまって賞与の上限額に達するようにする方法です。

図のように、2回に分けて100万円ずつを賞与として支給すると、それぞれの100万円に厚生年金保険料がかかります。一方、100万円を2回に分けずに1回に合計して支給すると厚生年金保険料の賞与上限は150万円となっているため、200万円のうち50万円については厚生年金保険料がかからなくなります。

1回目の賞与を後ろに持っていくことで会社の資金繰りをラクにして、かつ、厚生年金保険料の上限額150万円に達せさせることにより厚生年金保険料を節約することができます。

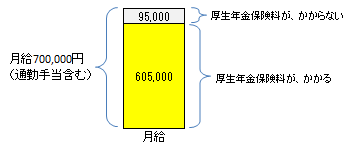

厚生年金の標準報酬月額は、上限金額がわりあい低く設定されています。月給が605,000円になれば、これ以上月給が増えたとしても厚生年金保険料は増えません。月給605,000円が厚生年金保険の上限になっています。ちなみに健康保険の月給上限は1,175,000円でして厚生年金保険の倍近くの金額になっています。

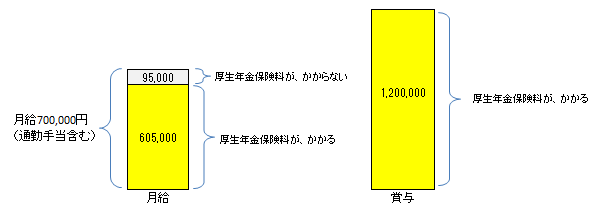

月給700,000円のサラリーマンについて、厚生年金がどのようにかかるかを次の図で示します。

黄色の部分が厚生年金がかかる給与で、灰色の部分が厚生年金がかからない給与です。

ところで、賞与は総報酬制が導入されてからは社会保険の対象になりましたので賞与から社会保険料が徴収されてしまいます。下図のように賞与は厚生年金保険の対象となります。

この120万円の賞与を厚生年金保険料が上限に達している人に対して12分割して月給として支払うようにすると厚生年金保険料は上限に達しているわけですから厚生年金保険料はかかりません。

この方法を採った場合、賞与が年間120万円であるとすると、120万円×17.474%=209,688円の厚生年金保険料の減少になります。サラリーマン側での減少額はその半分ですので104,844円、社会保険料が減少するということになります(他方、社会保険料控除が減りますので104,844円×所得税住民税率だけ、所得税住民税が増加します)。

現在では、会社から賞与の支給が行われると健康保険については11.69%、厚生年金保険については17.474%の率(労使合計)で保険料を支払わなければなりません。このように月給と同じような形で社会保険料を支払わなければならないようになったのは平成15年4月からですので今から11年前のことです。それまでは今のような高い健康保険料率、厚生年金保険料率で保険料の徴収が行われていなかったので月給は少なめにして賞与を多く支払うと、賞与は社会保険料を負担する必要がない分、社会保険料の節約になっていました。

平成15年4月から賞与について、月給と同様の社会保険料負担が行われることを「総報酬制」と言うのですが、それまではわざと月給を抑えて、その分賞与を多く支払うようにしていた会社も多かったのですがこの総報酬制が導入されることによって多くの会社で従来の給与と賞与の金額バランスが見直されることなりました。

ところで、平成15年4月からの総報酬制が始まるまでは、まったく賞与から社会保険料が徴収されていなかったというわけではなく今よりもずっと低い率で「特別保険料」という社会保険料が賞与から徴収されていました。これは、平成7年4月から平成15年3月までの期間で、健康保険・厚生年金合わせて1.8%でした(会社負担が1.0%でサラリーマン負担部分は0.8%)。このときも会社が従業員に支払った実際の賞与支給額(1,000円未満切捨)に料率を乗じて算出した保険料を納付するという仕組みでして、月給のような標準月額報酬のグレード当て嵌めはありません。

平成15年4月以降の「総報酬制」において、料率を乗じる金額が実際賞与支給額としているのは、この平成7年4月からの特別保険料の計算の方式を踏襲しているから、とも言えると思います。

社会保険料計算の特異性1では、毎月の給料から天引きされる健康保険料・厚生年金保険料の計算は「標準報酬月額」という実際の支給金額とは少し違ったものを使用するということをご紹介しました。

では賞与を支給されたときの健康保険料・厚生年金保険料はどのように計算するかというと、「標準賞与額」というものに保険料率を乗じて算出するのですがこの「標準賞与額」は標準報酬月額のような等級が定められておらず、実際支給額をそのまま使います。ただし、1,000円未満の端数は切り捨てますのでたとえば賞与額が432,625円だとすると、1,000円未満切り捨てで432,000円が標準賞与額になります。

毎月の給与から天引きされる社会保険料は、標準報酬月額というアバウトな金額を使うのに対して賞与はなぜか実支給額を使うというチグハグな方式になっています。なぜそうなっているのか、推測なのですが書いてみます。いざ年金事務所が総合調査を行う機会があったときに賞与の社保金額が正しいかどうかを確認するチェック労力は、賞与ですので通常年に1回か2回程度です。それくらいの少ない回数であれば給与台帳の実支給額と被保険者賞与支払届が一致しているかはラクにできます。

厚生労働省「賞与は支給回数が少なく、賞与だったら賃金台帳と賞与支払届が一致しているかのチェックは負担にならないから標準賞与額は実際支給額と同じということでいいや。毎月の給与の社保計算が、もし賞与みたいに実際支給額から計算するんだったらそれが毎月毎月、正しいかどうかを検証する体制を年金事務所が持っていなければいけないけど、そんな体制を構築するのはお金もかかるし、仕事も増えるし、ものすごく大変だからアバウトな標準報酬月額方式で本当に良かった。標準報酬月額方式であれば、基本、1年に1回しか等級が変わらないから毎年9月(10月)に等級が変わっているかということと、9月(10月)以降の社会保険料が同じ額でずっと続いているかをチェックすれば大体は間違いないだろうからね。」

これまで見てきましたように、通勤手当は健康保険と厚生年金保険の規定によって標準報酬月額の計算に含まれます。

私が過去に見たある会社は、通勤手当を給与支払いのタイミングとは別で支払っている関係で給与明細には通勤手当の金額は記載しないようにしていました。そして、標準報酬月額を計算する算定基礎届には、通勤手当を含めずに標準報酬計算を行っていました。年金事務所の総合調査により、提出された算定基礎届と賃金台帳をその会社はチェックされましたが、このとき、特に通勤手当のことは言及されずに、通勤手当を含んでいない金額で算定基礎届が受け付けられて標準報酬月額が決定されました。ある従業員は標準報酬月額の等級範囲のギリギリの給与でしたので通勤交通費が加算されると、本来ランクアップするはずでした。

この会社は、従業員が自宅から直接、お客さんのところに訪問したり、お客さん先から帰宅したりする関係で、交通費は全てチャージにより精算していました。また、自宅から会社への通勤についても管理の簡便さから定期を購入せずにチャージですべて精算していました。こういった関係で給与明細には通勤交通費は掲載せずに給与とは別で交通費を支払うという処理を行っていました。

年金事務所の総合調査は調査する職員がどこまで厳密にチェックするかは、その職員によって違うこともありえますので、このようなことが通ったのでしょう。このようにすれば通勤交通費を含めずに標準報酬月額が計算できてしまう、ということを言っているわけではなく、年金事務所の現場ではこのようなことも起こりうるという一事例を記載してみました。調査する職員によってはキチンと指摘してくると思いますのでご注意ください。

標準報酬月額を、給与に対して低くするために表のように月給を定めた場合に、これまで述べてきましたように問題となるのが残業代と通勤手当です。

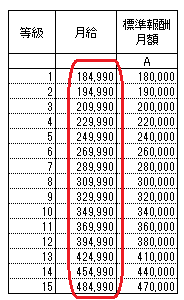

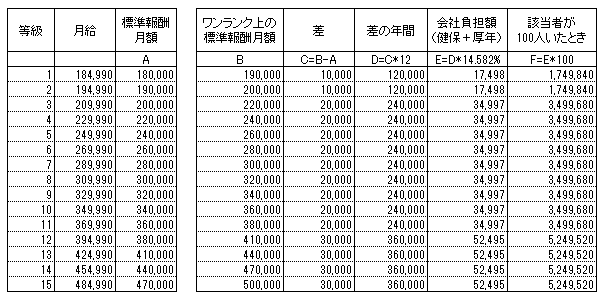

少し話は横道に逸れますが、上の給与テーブルは純粋に標準報酬月額に対応させていますので等級による金額の間隔が2万円であったり、3万円であったりして間隔金額が大きいです。給与テーブルの間隔は5千円刻みであったり、1万円刻みである方が使いやすいですので、そのような刻みにしたときに月給<標準報酬月額となるのは、それはやむを得ないです。この節約手法は、給与テーブルで定める給与を185,000円のままにするのではなくて、ワンランク上がらないように184,990円にするのが社保の節約になりますよという考え方です。

残業代により4月・5月・6月の報酬がブレてしまわないようにする対策はわりあい、簡単です。みなし残業の制度を導入できれば残業時間が発生しても毎月の報酬は固定化できます。

やっかいなのは通勤手当です。一般的に冒頭の表のような給与テーブルを作ると通勤手当込みではなく、別途で通勤費が支払われますということの方が多いです。サラリーマン側からしてみれば給与テーブルにある金額は労働の対価のみであって自宅から会社まで通う費用については会社が別途出して当然でしょ、と考えるのが自然だからです。会社側の立場でも、当然その考え方をするところの方が多いでしょう。給与テーブルにある月給が通勤手当込みであれば会社からの遠い近いの差で労働の対価が変動してしまうのは不自然であると感じてしまうからです。

ただ、それだと通勤手当は人によって変わってくるので標準報酬月額がギリギリ上がらないところに報酬を定めることは不可能になってしまいます。やはり、通勤手当込みでの給与テーブルとして考えなければなりません。給与テーブルの金額が通勤費込みとするために会社は従業員に次のように説明することになるでしょう。

「会社があなたたちに支払う給料も通勤手当もどちらも会社から出て行くお金です。給与テーブルにある月給は、その等級に当てはまる人に会社が出せるお金です。会社から遠い人には近い人と比べてその分多く通勤手当を出すということはありません。あくまでトータル金額で給与テーブルにある金額しか支払うことができません。どこに住んでいようとも給与テーブルにある月給から各人が通勤交通費をまかなってください。なお通勤交通費部分は所得税法上、非課税になりますので各従業員は毎月の通勤交通費を教えてください。給与明細にはその金額について通勤手当として記載します。」

4月・5月・6月の標準報酬計算で注意が必要なのが、通勤手当(通勤費)です。自宅から会社までの交通費のことですね。標準報酬計算では、この通勤手当も報酬に含まれます。税金(所得税)の世界では、通勤手当というのは受け取るサラリーマンにとって非課税です(月10万円まで)。これに対して社会保険の世界では通勤手当は報酬に含まれてしまい標準報酬月額に影響します。税金と社会保険で考え方が180度違いますね。自宅から会社までの交通費がかかる人ほど、標準報酬月額が高くなり、社会保険料も高くなってしまいます。会社もまた、社会保険料総額の半分を負担しなければなりません。

通勤手当は所得税法で「非課税」となっています。考え方としては通勤手当もサラリーマンが会社からもらえる収入には違いないです。収入にはなるんだけども、自宅から会社に移動するために費えてしまう金額であり、通勤手当によってサラリーマンが儲かるわけではなく、それに対しても所得税をかけてしまうのは酷だから非課税にしてあげましょうという考え方なんだろうと思われます。

社会保険の世界では通勤手当も報酬に含まれてしまいますので、この表の赤い部分の月給について通勤手当を含めたところでの金額にしないと、青い部分の標準報酬月額にはならないです。

ですので月給484,990円として上の図を使うには、毎月の交通費が50,000円の人は、給与が434,990円、交通費が50,000円(合計484,990円)という内訳となり、毎月の交通費が10,000円の人は、給与が474,990円、交通費が10,000円(合計484,990円))という内訳にしないと青枠の標準報酬月額470,000円にはならなくなります。

標準報酬月額のランクが上がらないギリギリのところになるように給与を支払うことが社会保険料削減につながるということでしたが、そもそも標準報酬月額がどのように決められるかをわかっておく必要があります。

標準報酬月額は毎年、4月と5月と6月の3ヶ月間の平均報酬額で決定が行われます。3ヶ月間の平均額ですので、(4月報酬+5月報酬+6月報酬)÷3という式で算出されます。

この「報酬」には、まず基本給が含まれます。また、給与に上乗せして支払われる各種手当ても含まれます。家族手当、役職手当などです。これらの手当は通常、定額ですので毎月同額での支払いになります。一方、月によって金額が変わってくる残業手当(残業代)についても標準報酬月額に含まれます。ですので4月・5月・6月の残業代が多いと、それにより標準報酬も高くなるということになります。

1年を通じて、たまたま4月・5月・6月だけ残業代が生じてしまい、その3ヶ月の平均報酬が30万円であり、他の月は20万円であった場合でも標準報酬月額は30万円になってしまいます。この場合、年収に比して社会保険料は高くなります。逆に、4月・5月・6月だけ残業がなくその3ヶ月の平均報酬が20万円となり、他の月では慢性的に残業代が生じて平均報酬が30万円となるとしても標準報酬月額は20万円となります。この場合、年収に比して社会保険料は安くなります。

標準報酬は以上のように算出されますので、社会保険料支払いの削減方法1で書いた方法を会社従業員に適用させるには、その従業員の月給を残業代により変動させないということが必要になってきます。だからと言って4月・5月・6月は残業をするな、とか残業をしても残業代をつけるな、というわけにはいきませんのでこの社会保険料支払いの削減を行いたいのであれば「みなし残業代(固定残業代)」を導入して4月・5月・6月の給与を固定化させる管理が必要になります。

社会保険料は、標準報酬月額という実際の支給額とは一致しない、アバウトな金額を基に計算します。そのため、給与の実際支給額の割には社会保険料が高いとか安いとかがでてきます。たとえば月給32万円9,990円の人(Aさん)と月給31万円の人(Bさん)とは、標準報酬月額が同じですので給与から控除される社会保険料は同額です。AさんはBさんを見ると自分の社会保険料が安く感じられ、BさんはAさんを見ると自分の社会保険料が高く感じられます。

会社としても社会保険料は半分を負担することになるので、給与の割に社会保険料が安くなるところで従業員の給与を設定すると社会保険料支払いが削減できます。

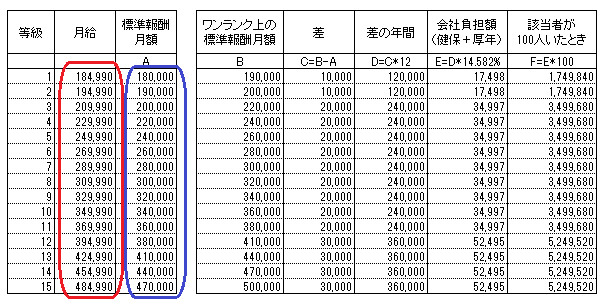

上の表は、月給をワンランク上の標準報酬月額に上がらないように定めた場合のシミュレーションです。左から2番目の「月給」は標準報酬月額がワンランク上に上がる金額からマイナス10円しています。この月給に対応する標準報酬月額がAです。この月給は常に標準報酬月額よりも高い金額になっています。

この月給から10円増えると、ワンランク上の標準報酬月額になってしまいますので敢えてワンランク上の標準報酬月額にならないよう、マイナス10円して月給を定めているということになります。

月給を敢えて10円少なくして標準報酬月額をワンランク下げているのでワンランク上の標準報酬月額との差が、社会保険料削減の計算のベースとなります。それが表のC(差)となります。このCを使って社会保険料の削減額を試算することができます。Eが1人あたりの会社の削減額になります。年間で1万円~5万円くらいの削減です。従業員の数が多くなるとその分効果は大きくなるでしょう。また、1人社長会社で、社保に入っている場合には会社負担と個人負担の合計がオーナー社長の負担になりますので表の削減額の2倍が法人と個人合わせた削減額になります。月給が484,000円とすれば、月給を485,000円にするのと比べて52,000円×2=104,000円(年)で、法人個人合わせて1ヶ月当たりだと8,666円の節約です。

ただ、この社会保険削減の話は通勤交通費、残業代が影響してきて管理が面倒臭くなりえますので費用対効果が合うかの判断が必要です。また、社会保険料の支払いが少なくなるということはその分、法人税と所得税が増加しますので社会保険の支払いの丸々が手許に残るわけではありません。社保減少の儲かった金額×税率分だけは税金は増えます。

社会保険は税法という枠組みではなく、厚生年金保険法や健康保険法という社会保険の枠組みである所以なのかもしれませんが、計算方法が結構独特です。

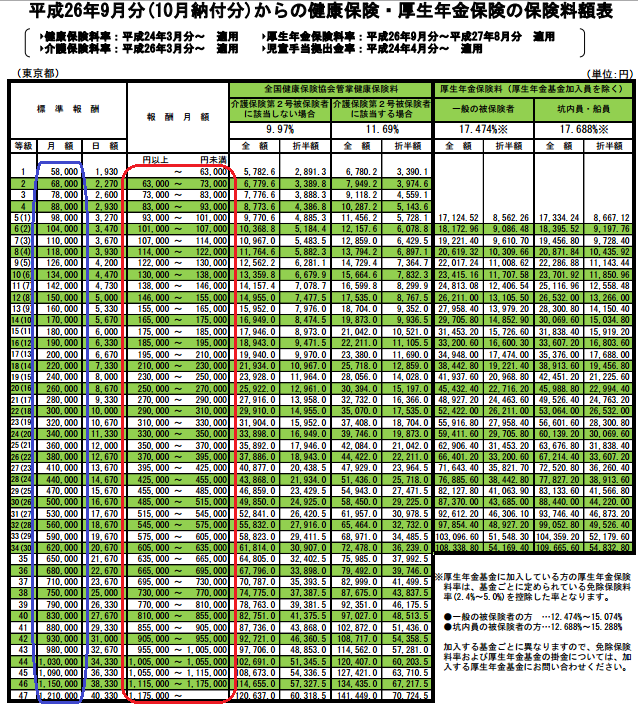

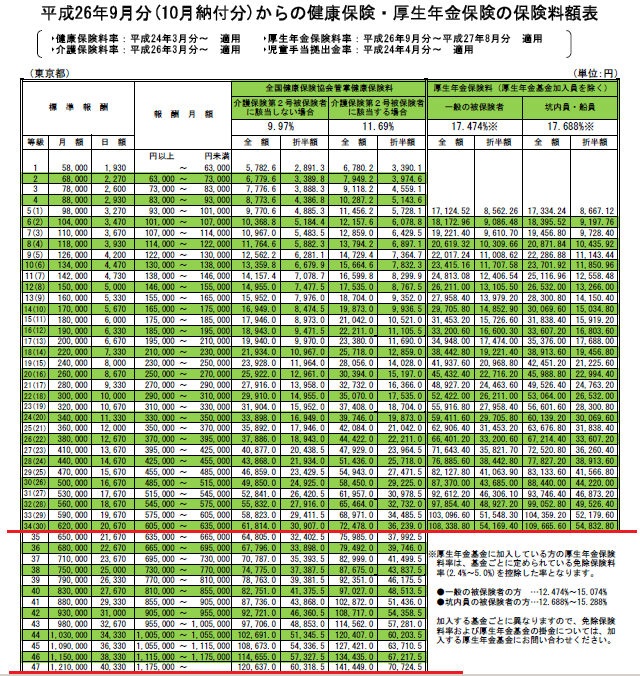

サラリーマンの社会保険料がどうやって算出されるかというと、給与額を47段階の等級に分けてその人が、どの等級に当てはまるかを決めます。下図の赤い枠線内の、どこに給与額が当てはまるかを確認して、当てはまった範囲の左にある青い枠線内の「標準報酬」が自分の社会保険料計算の基となる金額となります。例えば月給が27万円の人は、赤い枠線の270,000以上~290,000未満に当てはまるので、その左の青い枠線の280,000円が社会保険で使用する金額となります。

月給270,000円の人の毎月の社会保険料は、標準報酬280,000円に厚生年金保険料率(17.474%:労使折半)と健康保険料率(11.69%:労使折半。介護保険を含む。)を乗じて算出されます。

税法の計算では、月給27万円×12ヶ月=年収324万円から各種控除を差し引いた金額に、一定の税率を掛けるので、もちろん実際に支給された月額27万円そのものを計算に用いるわけですが、社会保険は27万円しかもらっていないのに、標準報酬としては28万円となってしまいます。よって社会保険計算で用いるベース金額が実際支給額よりも1万円アップしてしまいます。

現在の制度では月給270,000円(注)と人と、月給289,999円(注)の人は、給与から天引きされる社会保険料が同じ金額ということになります。天引きされる社会保険料が同じということは、月給270,000円の人よりも月給289,999円の人の方が給与に対する社会保険料率が若干低いということです。

前回の記事について少し付け加えます。

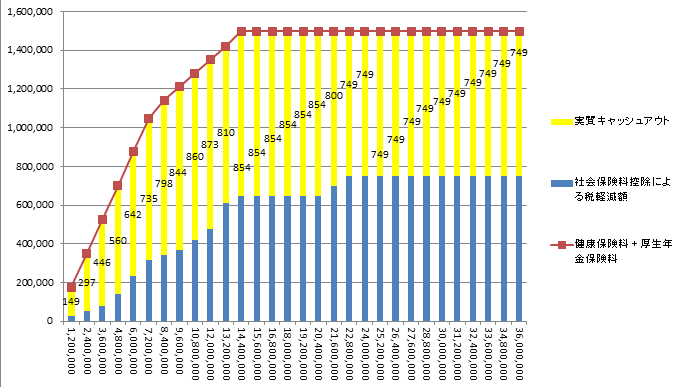

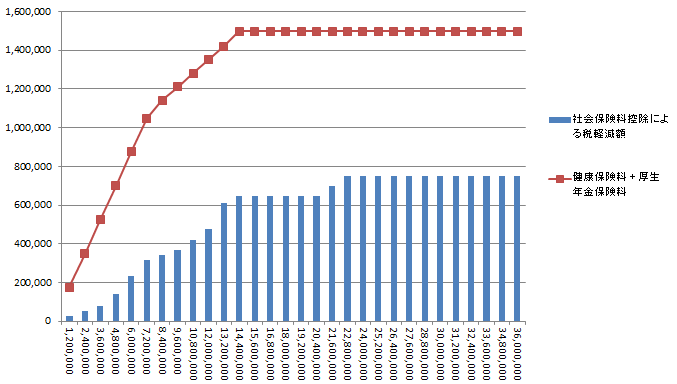

赤の金額が社会保険料支払いによるキャッシュアウトで、青の金額が社会保険の支払いにより税が軽減される金額です。つまり、社会保険の支払いが行われることにより、税のキャッシュアウトが行われなくなる金額です。社会保険料控除によりキャッシュアウトが行われなくなる影響を、社会保険支払いによる「税効果」と言ったりもします。

青の金額は、赤のキャッシュアウトを抑えますので、赤の金額から青の金額を引いた金額が、社会保険料の実質負担額となります。グラフで示すと次の黄色の金額になります。ちょうど、赤と青の間に挟まれた金額となります(千円単位で金額を表示しています)。

これが高いと思うか、妥当かと思うかは人それぞれで考え方は違います。会社経営をしているオーナー社長であれば社会保険でキャッシュアウトするよりも社会保険に加入しない方法により、なるべく多くのキャッシュを確保したいと考えるかもしれません。

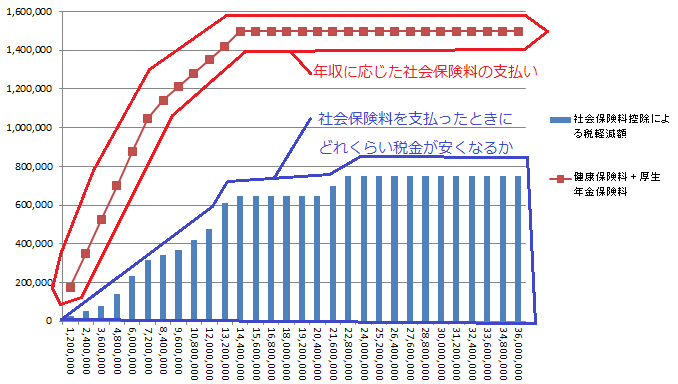

社会保険料を支払うと、個人の税金(所得税と住民税)が安くなる、という関係を図で示すと次のようになります。

横軸は給与年収です。年収120万年から3,600万円まで取っています。赤線はその年収に対する個人の社会保険料負担額です。青棒はその社会保険料を支払ったときにどれくらい所得税・住民税が安くなるかを表しています。(社会保険料控除と基礎控除のみを考慮しています。)

年収が多くなると所得税・住民税の税率が合計で50%となりますが、青棒の金額が、ちょうど赤線の半分くらいのところに位置しているのは約150万円の社会保険料の支払いに対して、約75万円の税金が安くなるということを意味しています。

社会保険の支払いによって赤線についてはキャッシュアウトしてしまいますが、一方で青棒だけ税金が安くなっていますので実質としては「赤線の金額-青棒の金額」だけキャッシュアウトしていることになります。

逆に、社会保険を全く支払わないのであれば、「赤線の金額-青棒の金額」だけ社会保険を支払う場合に比べて手許にキャッシュを残すことができるということなります。

社会保険料を支払うと、実は所得税計算が安くなる計算が行われます。「社会保険料控除」という所得控除がありまして、支払った社会保険料については税率を掛ける前の所得からマイナスされます。税額控除ではなくて、所得控除です。社会保険料を年間100万円支払っている人で、所得税率+住民税率が30%ですと、100万円×30%=30万円の所得税+住民税が安くなっているということです。住民税にも社会保険料控除がありますので左の計算になります。

社会保険料は高いので、憤りを感じている人もいらっしゃるでしょうが、支払った社会保険料の何%かは、税金が安くなっています。人の考え方はそれぞれですので、社会保障が受けられてしかも税金まで安くなるとはなんて素晴らしい制度なんだと思う人も中にはいらっしゃるかもしれません。

世の中には社会保険料を敢えて低くしている人がいます。月給100万円なのに月給10万円の給与にして健康保険料・厚生年金料を支払ったり、法人で健康保険・厚生年金に入らないといけないのにそれらに入らずに、個人で国民健康保険・国民年金に入ったりしたりする人達です。こういった人達は支払う社会保険料が少なくなる分、正規に社会保険料を支払っている人よりも所得税・住民税を多く支払っていますし、将来の厚生年金受取額も正規の人よりも少なくなります。

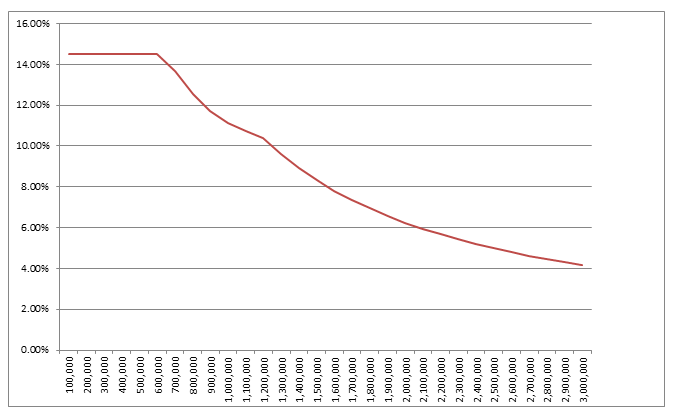

健康保険料率(介護保険含む)と厚生年金保険料率の合計が約30%となるわけですが、少し補足すべき点があります。それは健康保険も厚生年金も給与がある水準までいくと、それ以上保険料が頭打ちになるということです。

上図の赤い線が、それぞれの頭打ちの給与ラインになります。厚生年金保険料は月給63万5,000円以上は、給与天引きされる健康保険料は増えません。また、健康保険料は117万5,000円以上は、増えません。

月給が63万5,000円未満までは、給与に約15%を乗じた社会保険料(健康保険+厚生年金)が控除されますが、それ以上になると、まず厚生年金で頭打ちとなり、その次に健康保険で頭打ちになりますので給与に対する社会保険料の割合は小さくなっていきます。グラフ化すると次のようになります。横軸は月収で、縦軸は月収に対する社会保険料率を表します。

当然ながら月給が多いほど、社会保険料の負担率は小さくなります。月収に対する社会保険料率、という意味ではこのグラフの左側に当てはまる方が高い負担になるということになります。ただし、社会保険料率は高いかわりに所得税率は低いです。逆にグラフの右側の高所得者は社会保険料率は収入に比して低い代わりに所得税率は高いです。平成27年より所得税+住民税の最高税率は55%です。

給与が高額でないときは社会保険料で取られ、高額になると所得税で取られる。取る側の仕組みは本当によくできています。

平成26年9月分以降の社会保険料率は次のようになっています。(東京都の場合)

まず見るべきは、赤く囲みました健康保険料率と厚生年金保険料率です。介護保険を含めた健康保険料率は労使合計で11.69%、厚生年金保険料率は労使合計で17.474%です。両者を合計すると29.164%です。なんと約30%にもなります。

もちろん、この30%は半分を会社が負担して半分を従業員が負担しますので、給料をもらうサラリーマンからすれば15%で済む、というハナシなのですがこれが会社経営をするオーナー社長自身の視点だと見方が変わってきます。

会社のオーナー社長は、会社から自分に支払う給与も自分のお金であると同時に、会社に残るお金も自分のものです。オーナー社長は、財布が2つあるわけです。個人の財布と会社の財布です。この2つの財布が社長の所有物なので会社が支払う社会保険料も、社長が自腹で支払っていることに変わりありません。そのためオーナー社長は、会社負担分の社会保険料も自分で支払っているということを認識しておかなければなりません。となると、負担する社会保険料率は30%です。給与の30%が、社会保険料としてキャッシュアウトするということです。

給与の30%が社会保険料としてキャッシュアウトするというのはスタートアップ段階の会社では非常に影響が大きいです。サラリーマンをしていた人が会社を設立して独立する際には、この社会保険料率30%に一番注意しなければなりません。独立する前に十分理解しておかないと社会保険負担に苦しみます。サラリーマンには「会社負担の社会保険料」のキャッシュアウトは、会社が見えないところで勝手にやってくれていることですのでわからないのです。自分で会社を設立して初めて気がつくのです。

平成29年9月まで、毎年、厚生年金保険料率は上昇していきます。

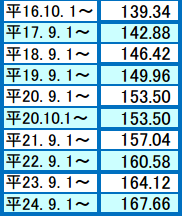

こちらは日本年金機構のホームページで掲載されている料率の推移を抜粋したものです(http://www.nenkin.go.jp/n/www/share/pdf/existing/pension/kousei/pdf/standard_insurance_1.pdf)。

数値を1,000で除すると、割合が出ます。167.66は0.16766の率のことです。

9月に毎年3.54%上昇していきますので、足りていないところを補いますと

平成25.9.1~ 171.20

平成26.9.1~ 174.74←今回

平成27.9.1~ 178.28

平成28.9.1~ 181.82

平成29.9.1~ 183.00(現在予定のゴール)

となります。

平成29年9月に、会社負担+従業員負担の合計で18.3%の率となるところまで引き上げられる予定となっています。

毎年恒例の行事ですが、この9月は厚生年金保険の保険料率が上昇します。平成26年8月までは17.120%(会社負担+従業員負担)でしたが、平成26年9月からは17.474%となります。0.354%のアップです(一般被保険者について)。会社負担率は半分の0.177%ですので毎月1,000万円の給与を支払っている会社ですと概算で毎月17,700円の経費増ということになります。なお、厚生年金保険料率はアップしますが、健康保険料率・介護保険料率の変更はありません。

また、9月発生分より4・5・6月給与で計算した算定基礎届により、標準報酬月額が変更されますので給与計算担当者は忘れずに給与計算ソフトに反映させる必要があります。