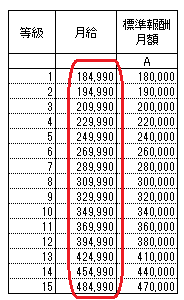

標準報酬月額を、給与に対して低くするために表のように月給を定めた場合に、これまで述べてきましたように問題となるのが残業代と通勤手当です。

少し話は横道に逸れますが、上の給与テーブルは純粋に標準報酬月額に対応させていますので等級による金額の間隔が2万円であったり、3万円であったりして間隔金額が大きいです。給与テーブルの間隔は5千円刻みであったり、1万円刻みである方が使いやすいですので、そのような刻みにしたときに月給<標準報酬月額となるのは、それはやむを得ないです。この節約手法は、給与テーブルで定める給与を185,000円のままにするのではなくて、ワンランク上がらないように184,990円にするのが社保の節約になりますよという考え方です。

残業代により4月・5月・6月の報酬がブレてしまわないようにする対策はわりあい、簡単です。みなし残業の制度を導入できれば残業時間が発生しても毎月の報酬は固定化できます。

やっかいなのは通勤手当です。一般的に冒頭の表のような給与テーブルを作ると通勤手当込みではなく、別途で通勤費が支払われますということの方が多いです。サラリーマン側からしてみれば給与テーブルにある金額は労働の対価のみであって自宅から会社まで通う費用については会社が別途出して当然でしょ、と考えるのが自然だからです。会社側の立場でも、当然その考え方をするところの方が多いでしょう。給与テーブルにある月給が通勤手当込みであれば会社からの遠い近いの差で労働の対価が変動してしまうのは不自然であると感じてしまうからです。

ただ、それだと通勤手当は人によって変わってくるので標準報酬月額がギリギリ上がらないところに報酬を定めることは不可能になってしまいます。やはり、通勤手当込みでの給与テーブルとして考えなければなりません。給与テーブルの金額が通勤費込みとするために会社は従業員に次のように説明することになるでしょう。

「会社があなたたちに支払う給料も通勤手当もどちらも会社から出て行くお金です。給与テーブルにある月給は、その等級に当てはまる人に会社が出せるお金です。会社から遠い人には近い人と比べてその分多く通勤手当を出すということはありません。あくまでトータル金額で給与テーブルにある金額しか支払うことができません。どこに住んでいようとも給与テーブルにある月給から各人が通勤交通費をまかなってください。なお通勤交通費部分は所得税法上、非課税になりますので各従業員は毎月の通勤交通費を教えてください。給与明細にはその金額について通勤手当として記載します。」