(前回からの続きです)

A社「税理士さんには1年で7件の顧問先をこちらから紹介することを確約させてもらっている。」

A社「ただ、年間7件を紹介するにあたってこちらとしても紹介する会社とコミュニケーションを取ったり、管理する業務が生じるので、1件の紹介につき8万円をいただくことになっている。」

A社「ついては7件紹介することを確約しているので7件×8万円の56万円を最初にお支払いいただきたい。」

河野「・・・・・」

A社「万が一、1年間で7件紹介できなかった場合には、もちろん紹介できなかった件数×8万円は返金する。」

(――7件を紹介するにあたってまず、56万円を徴収するのだね。利用する側の立場に立てば紹介が成立してから請求されるのであれば話は理解できるんだけど、最初に56万円徴収する意味は、完全にA社の都合だなあ・・・。)

(続きます)

(投稿者:河野周輔)

(投稿者:河野周輔)

(前回からの続きです)

A社「紹介できる取引先を数多く抱えていて、そこに紹介することができる条件のマッチする税理士を現在探しているところである。現在、数人の税理士と既に紹介をする話が進んでいるところである。」

A社「年間顧問料は30万円~50万円くらいになると思う。御社はこの金額の場合、請けてもらうことは可能か?」

河野「会社の規模と作業量にもよって可能かどうかを判断させていただきたい。」

A社「こちらからは年間7件の顧問を御社に紹介したいと考えている。年間7件の受注というのは可能か?」

河野「可能であると思う。」

(――年間7件?年間の件数提示がなぜ必要になるのか?税理士を探している会社と顧客を探している税理士がうまくマッチできたのであれば、それは件数云々の問題ではなく、年に1件であっても結びつけることができれば顧客と税理士の利益になるので結構なことであり、たとえ0件であってもそれはそれでしょうがないではないか。まず件数の提示があるのはおかしい話である・・・。まともな感覚の会社ではなさそうだ・・・。)

(続きます)

(投稿者:河野周輔)

顧問先紹介会社から電話がかかってきた事例についてご紹介してみたいと思います。通常は顧問先紹介会社から電話がかかってきた場合にはすぐにお断りするのですが、以下の内容は、電話がかかってきて、すぐには顧問先紹介会社とは気付かずに、どっぷりと話を聞いてしまったケースになります。

(顧問先紹介会社をA社とします。)

A社「現在、税理士を探している会社が弊社の取引先にいて、条件に合った税理士を探しているところである。」

河野「御社は顧問先を紹介する仲介会社ですよね?」

A社「紹介会社とは違う。取引先のなかには新規設立したばかりの会社が多くあり、その会社を税務面でサポートしてくれる税理士を探している。新規設立のサポートに強い税理士を探しているところである。」

河野「大変失礼した。てっきり顧問先紹介会社の営業電話かと思ってしまった。弊社のことはどうやって見つけたか?」

(――紹介会社ではないのであれば税理士を探している会社と直接、契約ができるであろうから願ったり叶ったりの話!)

A社「ホームページから見つけた。」

河野「そういうことであれば是非、一度面談などして詳しいお話を聞かせていただきたい。」

(続きます。)

(投稿者:河野周輔)

一度顧問契約が開始してしまえば、長く仕事が続けられることが見込まれるので、例えば年間報酬の30%で紹介してくれる紹介会社があったとすれば、私であればそれはすごく安い紹介手数料であると感じ、利用したいという気持ちにかられてしまいます。

であるならば、年間報酬の30%でお客さんを紹介しますよ、という紹介会社から電話がかかってきた場合にその紹介会社からお客さんを紹介してもらうか、というと私の場合の答えはNoです。

Noとなる最大の理由は、そういった紹介会社がすべて「うさんくさい」からです。世の中にはもしかすると善良な紹介会社があって、本当に税理士を探していて困っている会社を紹介してくれるところもあるのやもしれませんが、紹介会社と紹介される会社がグルになり税理士と顧問契約を結ばせて、紹介手数料を徴収して、その後グルになっている会社がすぐに解約を申し出ることも、やろうと思えば簡単にできてしまいます。

繰り返しになりますが、もしかすると、善良な紹介会社があってそこから紹介してもらうことができればお客さんも税理士も紹介会社もみんなハッピーになれるわけですが、詐欺まがいの紹介会社があるかもしれないという心配が頭に浮かぶばかりに、紹介会社を利用する気にはなれないというところです。マルチ商法でうまくいけば儲かるという話があって、確かに自分がうまく立ち回ることができれば儲かるのかもしれないのけれども、そういったうまい話が簡単に実現できるはずはなく、自分が食い物にされるに決まっているからそういう話が来ても最初から相手にしない、という考え方と同様のことを顧問先紹介会社に対しては感じてしまいます。

果たして、善良は紹介会社は存在しているのでしょうかね。存在しているのだとすれば「悪貨は良貨を駆逐する」の状態になっているのかもしれませんね。

(投稿者:河野周輔)

お客さんの紹介を受けた税理士が紹介会社に支払う報酬は、だいたい年間顧問料の30%~70%くらいになるということでした。紹介コミッションが70%というのは普通であれば高いわけなのですが、なぜ高い紹介コミッションであっても成り立つのかというとそれは税理士の顧問契約という特殊性に原因があります。

税理士と会社が、一度顧問契約さえしてしまえば、通常は仕事を一緒にしていく中で、お互いの信頼関係も築けていけることがほとんどですのでそんなに簡単には解約にはなりません。信頼関係が築ければ、そこで税理士を乗り換えることに顧問先は何のメリットもありませんので一度仕事がスタートしてしまえば、すぐに乗り換えられるというケースはあまりお目にかかることはありません。顧問契約が5年続くと考えるならば、顧問料が年間50万円として50万円×5年間=250万円。これに対して紹介コミッションが50万円×70%=35万円であっても、35万円÷250万円=14%になりますので、そう高くはないと感じることもでき、70%の紹介コミッションが成り立ちうるということです。

(投稿者:河野周輔)

巷には、税理士を紹介してくれる民間の税理士紹介会社があります。ビジネスモデルとしては、紹介会社が税理士を探している会社から依頼を受けて、その会社にマッチした税理士を紹介し、その税理士の顧客になることを仲介するお仕事です。紹介会社の報酬は、税理士を探している会社からは報酬を取らず、紹介を受けた税理士から報酬を取る方式がほとんどかと思います。なぜならば税理士を探している会社は、このマッチングが完了すれば税理士に顧問料を支払うことになり、お金を受け取るのは税理士であるので、紹介会社は金銭利益を受ける税理士から報酬を取るのが自然であるからです。

紹介を受けた税理士が紹介会社に支払う報酬は、紹介会社にもよりますが、だいたい年間顧問料の30%~70%くらいになり、幅があります。例えば年間顧問料が50万円で、報酬が30%であると50万円×30%=15万円、報酬が70%であると50万円×70%=35万円となり、顧問契約が成立した場合、これだけの金額を税理士は紹介会社に支払う必要があります。

(投稿者:河野周輔)

贈与をするにあたって、「毎年111万円を贈与して贈与税申告を行い、1,000円を納税しておきさえすれば税務署に対して贈与を行ったという意思表示ができるので後で調査があったときに税務署に文句をつけられなくなるのでおすすめです」という意味合いのことを言う人がいますがこれは正しいでしょうか?

贈与税の申告を行い、納税することが贈与の証明には決してなりません。贈与税申告をしたとしても財産の実質的な移転が行われていなければ贈与は否認されます。もらった人が財産を支配している状態にきちんとなっていれば、申告書を出さなかったとしてもまったく心配する必要はありません。(出さなくても良いのは、暦年110万円までの非課税範囲内の場合です。110万円を超える場合は、もちろん申告が必要です。)

贈与税申告書の提出が、税務署に対して「水戸黄門の印籠」になるわけではなく、あくまで贈与の実質的実態が伴っているかどうかを常に気にしておく必要があるのです。

(投稿者:河野周輔)

贈与契約は、「あげた」「もらった」の両方の意思があってはじめて成立する契約です(双務契約)。そのため税務署対策としても、あげる人が「あげた」と認識しておく必要がありますし、もらった人が「もらった」という認識をしておく必要があります。

このことより、次の状況となってしまっているお金の移動は税務上についても贈与が成立していないことになりますのでご注意ください。

・亡くなる直前の意識がない状態であるにもかかわらず親族が勝手にお金を動かして贈与したことにした。

→税務署にとって金額が重大な事案については、税務署は病院からカルテを入手して当時の意思能力を調査し、贈与の意思がなかったことを立証してきます。

・親が子名義の銀行口座にお金を移動して子に贈与したことにした。子はその事実を知らず、また、その口座への入出金ができるのはその親だけであった。

→いわゆる名義預金となり、親の財産のままとなります。

(投稿者:河野周輔)

先日の記事では、子への贈与は、死亡前3年以内に行ったものについては相続税計算に取り込まれてしまうため、相続税節税を図るならば5年、10年の長い期間を予定しておかなければならないということに触れました。

しかしながら亡くなる直前になってはじめて相続税対策の必要性を目の当たりにしてどうすればよいか悩むということはよく見られます。そのときに利用できるのが3年以内の贈与による相続税計算取り込みが適用されない人への贈与です。具体的には子の妻、子の夫、孫への贈与です。これらの人たちは通常は相続によって財産を手にしませんので相続税法では3年以内に贈与を受けても相続税計算の取り込みが行われません。死亡前3年間を気にすることなく、亡くなる直前の贈与であっても贈与した金額を相続税財産から外すことができますので預貯金が潤沢にある方については使える手法です。

(投稿者:河野周輔)

現金が潤沢が場合、現金の生前贈与をする際にどのような点に気をつければよいかということが気になると思います。

気にしておかなければならないのは、亡くなる前の3年以内に贈与した財産は、すべて相続税計算に取り込まれてしまうという点です。たとえばAさんが平成27年1月1日に死亡したとして、Aさんの子Bに平成24年に100万円、平成25年に100万円、平成26年に100万円贈与した場合には、確かに毎年100万円ずつ贈与してもBさんに贈与税はかからなかったのですがこの合計300万円はBさんへの贈与がなかったものとされて結局相続財産となって相続税計算の対象となってしまします。

よって子への贈与によって相続税の節税を行うためには死亡する3年よりも昔に、贈与を行う必要があります。子への贈与は亡くなる直前に慌てて行っても相続税節税にはなりませんので節税するならば5年、10年と長い時間感覚を持って贈与を行う必要があります。

(投稿者:河野周輔)

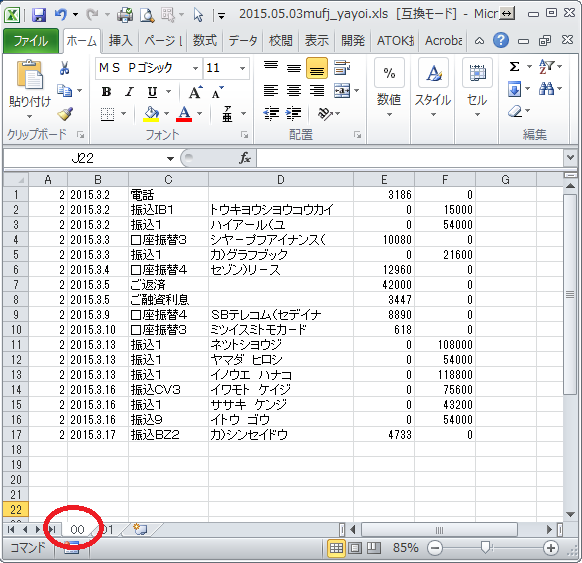

00シートがインプットとなるシートです。ここに三菱東京UFJ銀行のエクスポートデータを貼り付けます。

(注1)一番左の「2」のデータもそのまま貼り付けてください。

(注2)一番左が「2」でないデータは貼り付けないでください。

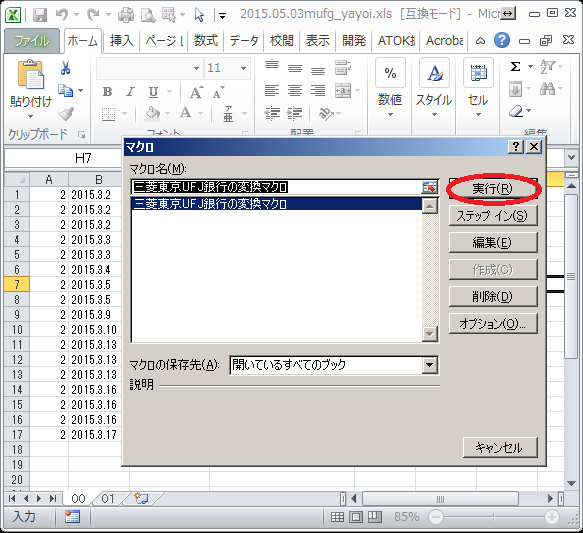

Alt+F8からマクロ実行ウィンドウを呼び出し、実行ボタンを押します。Tabキーを3回押せば実行ボタンにフォーカスが当たりますのでマウスではなくキーボードでも実行できます。

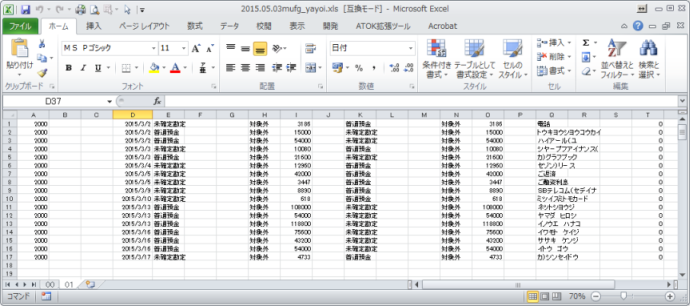

実行が完了すると、01シートに弥生会計の仕訳形式でデータが変換されます。

実行が完了すると、01シートに弥生会計の仕訳形式でデータが変換されます。

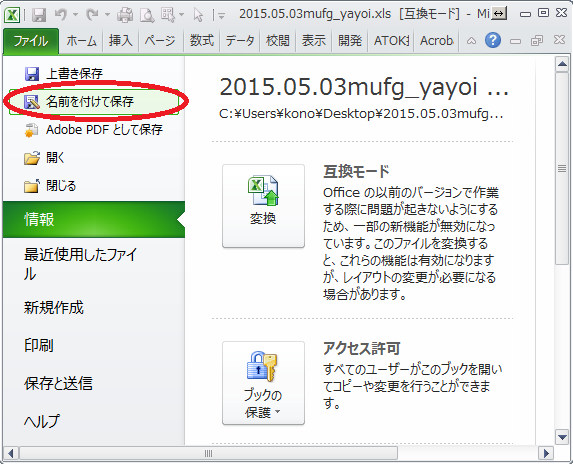

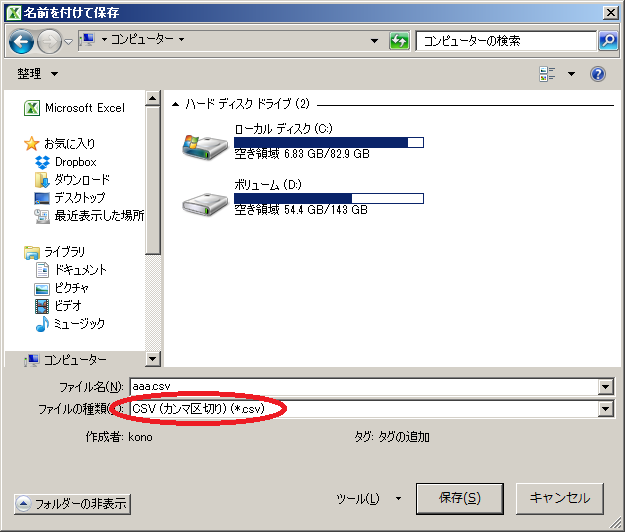

変換後の01シートのデータを名前を付けて保存します。

ファイル形式はcsvにします。

後は、弥生会計でこのcsvファイルを仕訳画面よりインポートします。

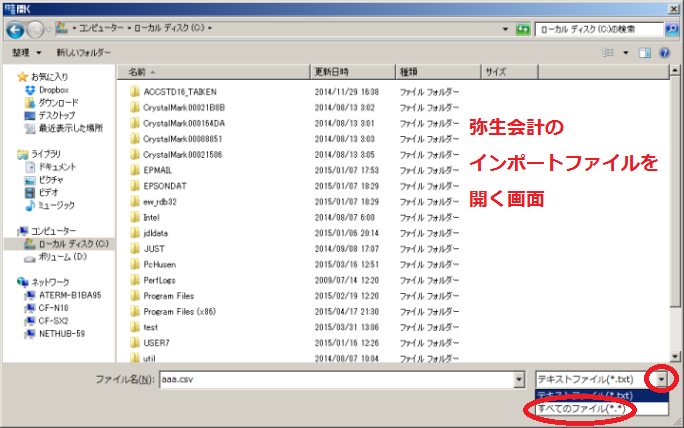

弥生会計でインポートする場合の注意点は、先ほど保存したファイルは拡張子がcsvでしたので弥生会計からインポートファイルを開く際にファイル形式を「すべてのファイル」を選択して「.csv」のファイルを開けるようにすることです。

インターネットバンクを使いますと、通帳の取引明細記録をテキストファイルでエクスポートすることができます。(ゆうちょ銀行はデータエクスポートできませんのでブラウザからコピー&ペーストの手作業が必要です。)

エクセルマクロを使えば、エクスポートしたデータを弥生会計の仕訳データに変換し、取り込むことができます。銀行ごとに取引明細記録のデータ並び順が異なりますので、Excelマクロは銀行ごと対応したものを作成する必要があります。今回ご紹介するのは、三菱東京UFJ銀行のエクスポートデータに対応した変換マクロです。

銀行データ→弥生会計仕訳の変換マクロ(三菱東京UFJ銀行)

使用手順は次の通りになります。

00シートがインプットとなるシートです。ここに三菱東京UFJ銀行のエクスポートデータを貼り付けます。

(注1)一番左の「2」のデータもそのまま貼り付けてください。

(注2)一番左が「2」でないデータは貼り付けないでください。

Alt+F8からマクロ実行ウィンドウを呼び出し、実行ボタンを押します。Tabキーを3回押せば実行ボタンにフォーカスが当たりますのでマウスではなくキーボードでも実行できます。

実行が完了すると、01シートに弥生会計の仕訳形式でデータが変換されます。変換後の01シートのデータを名前を付けて保存します。

ファイル形式はcsvにします。

後は、弥生会計でこのcsvファイルを仕訳画面よりインポートします。

弥生会計でインポートする場合の注意点は、先ほど保存したファイルは拡張子がcsvでしたので弥生会計からインポートファイルを開く際にファイル形式を「すべてのファイル」を選択して「.csv」のファイルを開けるようにすることです。

このマクロは自由に改変していただいて構いません。預金の相手勘定は「未確定勘定」としていますが銀行取引明細データの内容から適切な勘定科目を相手勘定にセットするなどコードを書き換えることも可能です。経理用エクセルマクロのご相談、コンサルティングも随時受け付けております。

弊社の倉知万里子が、東村山法人会の会報誌(平成27年4月号)にコラムを執筆いたしましたのでご紹介させていただきます。(クリックするとファイルが開きます。)

(投稿者:河野周輔)

弊社のお客様の銀行口座を見ていますと、楽天銀行の利用が増えてきています。楽天銀行は振込手数料が安いということと、無店舗型のインターネットバンクの中では知名度が高く法人用の取引口座として使用しても抵抗感が少ないということが理由かと思います。

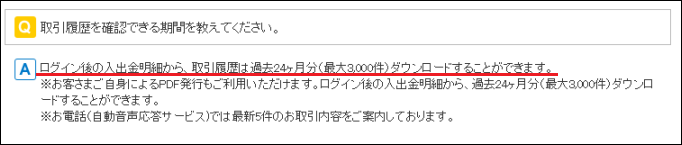

楽天銀行の取引明細のCSVダウンロードは、他の銀行に比べて制約が少なくなっています。ダウンロード期間が過去2年間分となっています。明細件数が3,000件を超える場合には表示エラーとなってしまいますので3,000件を超えないよう、表示期間を区切ってデータを取得するようにします。楽天銀行は、インターネット専業の銀行であり通帳が発行されない欠点や国税のダイレクト納付を利用できないという欠点もありますが取引明細ダウンロード機能は優秀です。

http://help.rakuten-bank.co.jp/app/answers/detail/a_id/5155/kw/%E5%85%A5%E5%87%BA%E9%87%91%E6%98%8E%E7%B4%B0

http://help.rakuten-bank.co.jp/app/answers/detail/a_id/5155/kw/%E5%85%A5%E5%87%BA%E9%87%91%E6%98%8E%E7%B4%B0

ちなみに、ですが、他のインターネット専業銀行を見てみますと、

ジャパンネット銀行:5年間

住信SBIネット銀行:7年間

の明細ダウンロードが可能となっており、楽天より更に長期間ダウンロードすることが可能になっています。

(投稿者:河野周輔)

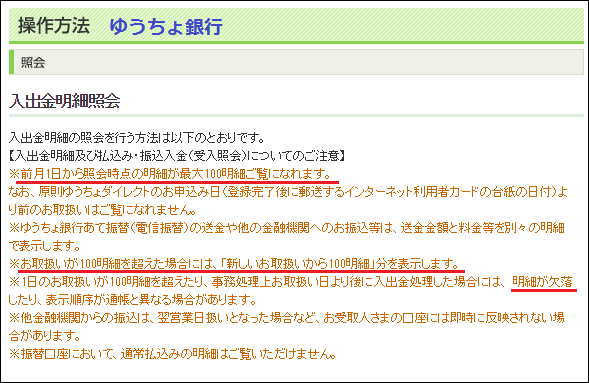

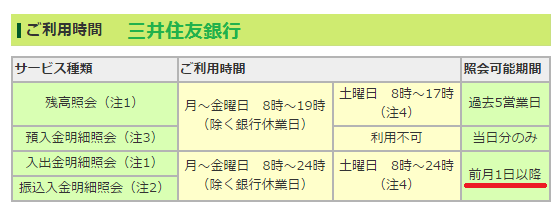

ゆうちょ銀行についても、三菱東京UFJ、三井住友銀行と同様に前月1日からしか取引明細を見ることができないという難点があります。しかもゆうちょ銀行はCSVでのダウンロード機能が存在していませんのでブラウザに表示された明細をコピー&ペーストしてデータの入手する必要があり、一手間かかってしまいます。また1日100件以上の取引は、全件表示されず、しかも表示が不完全になる可能性があるという断り書きがあります。このことより大企業ではゆうちょ銀行の取引明細をインポートするのは避けた方が無難かと思います。

前月1日からの分しか見ることができないというのは利用者の立場からすれば、利用者のためを考えた機能ではないと思います。銀行側からして、過去の明細を表示させることにどんな不都合があるのか想像つきませんが利用者の立場に立った改善を行って頂きたいと私なんかは思ってしまいます。ちなみにみずほ銀行も同様の制約があります。

なぜか各銀行、示し合わせたかのような制約です。

(投稿者:河野周輔)

インターネットバンクが普及してくれたおかげで、会計事務所ではインターネットバンクからダウンロードできる取引明細(CSVテキスト)を会計ソフトの仕訳形式に変換して会計ソフトにインポートすることが簡単にできるようになりました。

ところが、インターネットバンクのシステム的な制約により、取引明細が思い通りに取れないこともありますので注意が必要です。

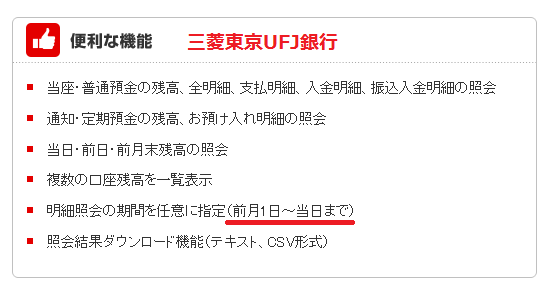

三菱東京UFJ銀行、三井住友銀行は、前月の1日以降からしか取引明細を見ることができず、それによりCSVダウンロードも前月の1日以降からしか取得できないということになります。過去の取引明細もまとめて作業を行う場合であっても昔の明細はダウンロードできなくなってしまいますので、毎月忘れずにCSV取引明細をダウンロードしておく必要があります。

(投稿者:河野周輔)

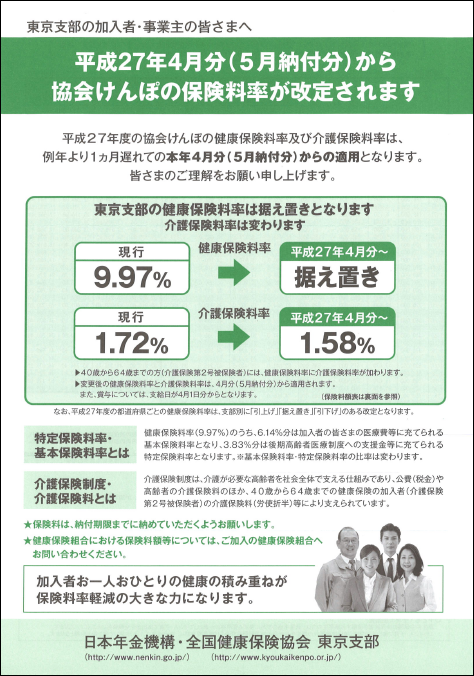

平成27年4月分(5月末納付)より介護保険料率が変更になります。労使合計で1.72%から1.58%に下がります。

健康保険・介護保険の料率の変更がある場合、通常であれば3月分からの変更なのですが今回は1ヶ月遅れて4月からとなっています。リーフレットにも「例年より1ヶ月遅れての」という特記がきちんと書いてあります。

(投稿者:河野周輔)

公庫と信用保証協会付けの三菱東京UFJ銀行での借入条件に違いがありましたので、その点を記載してみたいと思います。

利率(借入期間5年)

公庫→2.5%

三菱&保証協会→1.6%+保証料0.22%

連帯保証人

公庫→必要なし

三菱&保証協会→必要あり(代表者)

他方では求められなかった提出書類

公庫→個人の預金通帳、自宅の固定資産税課税明細書

三菱&保証協会→税理士顧問契約書のサンプル

※公庫では連帯保証人無しでの借入でしたが、連帯保証人有りの借入とする場合には利率が0.1%安くなるとのことでした。

(投稿者:河野周輔)

公庫の担当者は、前回の記事の考え方の融資を「協調融資」と呼んでいました。信用保証協会付けの融資の実行と同時に公庫も融資を行うために、協調して行う融資ということでそう呼んでいたのだと思います。

一方、通常は協調融資というとシンジゲートローンのことを指すかと思います。シンジゲートローンは複数の金融機関(協調融資団)が集まって、そのうちの1つの金融機関が窓口となり、一つの融資契約書に基づき同一条件で融資を行うことを言います。会社は窓口の金融機関と融資契約を締結しますが、窓口の金融機関を通じて複数の金融機関から借入を行うことになります。

当社は公庫と、三菱東京UFJ銀行のそれぞれと融資契約を交わしましたのでシンジゲートローンではなく、それぞれの個別の融資ですのでシンジゲートローンを指す協調融資ではないと思いますが、公庫の担当者は信用保証協会付けがOK出ないことには融資できず、必ず同時融資になるという観点で「協調融資」と呼んでいたのだろうと思います。

(投稿者:河野周輔)

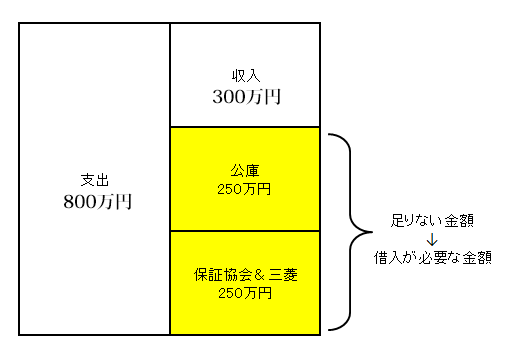

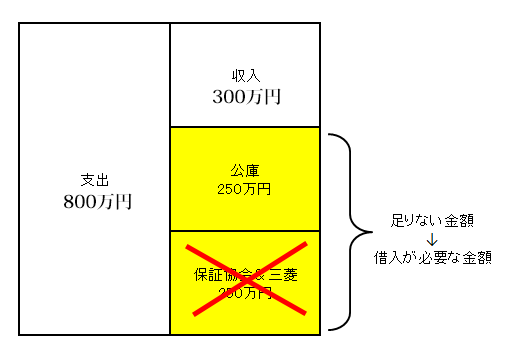

借入を行う際には、上の図のような借入計画を作成して、いくら借りたいですということを公庫と保証協会に提出します。「収入計画が300万円で、支出計画が800万円になるので、500万円足りなくなります。そのため500万円を貸して欲しいです。500万円のうち250万円は公庫から借りる予定で、残りの250万円は保証協会(三菱東京UFJ銀行)から借りる予定です。」という計画を提出します。

公庫がなぜ、信用保証協会(三菱東京UFJ銀行)のOKが出ないと、公庫で融資ができないかと担当者に聞いたところ、次のような回答をしてもらえました。

借入を行う際には、上の図のような借入計画を作成して、いくら借りたいですということを公庫と保証協会に提出します。「収入計画が300万円で、支出計画が800万円になるので、500万円足りなくなります。そのため500万円を貸して欲しいです。500万円のうち250万円は公庫から借りる予定で、残りの250万円は保証協会(三菱東京UFJ銀行)から借りる予定です。」という計画を提出します。

この計画を見た公庫は、「信用保証協会付けからも250万円を借りるんだな。じゃあ信用保証協会付けの融資が実行されれば、この会社が不足する金額は確かに250万円になるから、公庫から足りない金額の250万円を貸してあげよう。」ということになるわけです。ところが、保証協会付けの融資がもし、ダメになった場合に公庫はどう思うでしょうか。

信用保証協会付けの融資がダメになった場合、この会社の不足額の250万円が埋まらなくなります。埋まらなくなったので公庫が追加で250万円貸してくれて不足額を埋めてくれるかというとそうではありません。公庫には250万円での借入申込しかしてませんので、「250万円融資する」前提でしか公庫は借入手続を進めていません。500万円貸し付ける準備はしていませんので当然500万円は借りられません。

信用保証協会付けがダメになると、250万円の資金が不足する会社に、公庫としてはお金を貸し付けることになってしまい、当初の「公庫が250万円貸し付ければ資金不足が解消する会社」ではなく、「公庫が250万円貸し付けても依然として250万円の資金不足状態になっている会社」に貸し付けることになってしまいます。資金不足状態でない会社に融資を行うのと、資金不足状態になっている会社に融資を行うのとでは、どちらが安心でしょうか。もちろん資金不足状態でない会社に融資する方が公庫としては安心です。

以上のような考え方から、公庫は、信用保証協会が確実にOKを出すまでは融資の実行を留めておくことをするということでした。

ちなみに信用保証協会と三菱東京UFJ銀行の方では、公庫が融資できるかどうかは全く気にしていないようでした。この2者は公庫が考えているようなことは考慮していないようでした。

(投稿者:河野周輔)

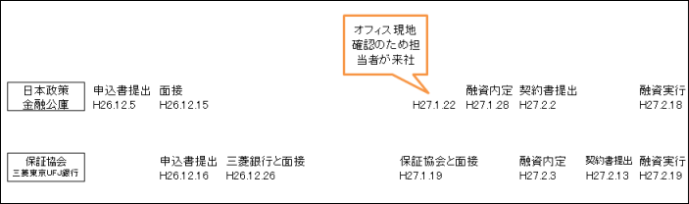

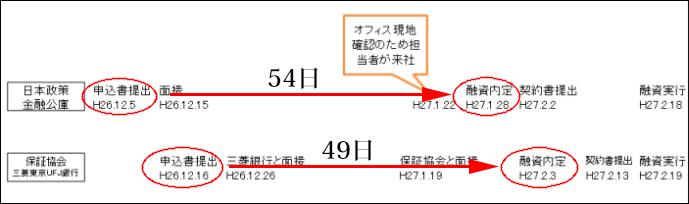

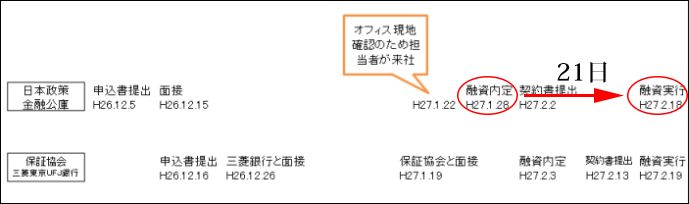

一番最初の申込から、融資が実行されるまでの期間については

金融公庫:H26.12.5(申込)→H27.2.18(実行)で75日

保証協会:H26.12.16(申込)→H27.2.19(実行)で65日

となり、公庫の方が10日も長く時間がかかったわけですが、一方で申込→融資内定までの金融機関のOKが出るまでの期間を見ますと

金融公庫:H26.12.5(申込)→H27.1.28(内定)で54日

保証協会:H26.12.16(申込)→H27.2.3(内定)で49日

となり、公庫の方が5日間長くかかってはいますが、まあ5日間くらいであればそれほど目くじらを立てるほどではないかと思います。大まかに言えば、公庫も信用保証協会も融資の内定が出るまでの時間は大きく変わらないと言えると思います。

今回、特徴的だったのは公庫の融資内定から融資実行まで、信用保証協会(三菱東京UFJ銀行)の内定を待つ必要があり、そのために公庫の融資実行までに時間がかかっているという点です。

公庫の担当者が言うには、信用保証協会(三菱東京UFJ銀行)と同時に融資を行うので、こういった形の融資を協調融資というそうです。

(投稿者:河野周輔)

当社で、公庫と保証協会から借入を行った際の実際のスケジュールは次の通りでした。

一番最初の申込から、融資が実行されるまでの期間をみますと、

金融公庫:H26.12.5(申込)→H27.2.18(実行)で75日

保証協会:H26.12.16(申込)→H27.2.19(実行)で65日

でした。

なお、今回は年末年始を挟み、約1週間、金融機関の事務が止まっていたと思いますので、通常であれば保証協会の65日-7日(年末年始)=58日くらいは融資実行までに時間がかかると思います。借入を申し込んでから約2ヶ月くらいはお金が入金されるまで時間がかかるイメージを持っておけばよいのではないでしょうか。

ちなみに、今回、公庫は申込→実行まで75日かかっており、保証協会よりも10日間、時間がかかっています。これは「公庫と保証協会とで同時に借りた」ことが原因です。公庫は保証協会が当社に融資が可能とならないことには、公庫も当社に融資ができないという状況でした。そのために信用保証協会が当社に信用保証の内定が明らかになるまでは融資実行ができず、待ちの状態があったために、申込から実行までの時間がかかりました。保証協会との同時融資ではなく、公庫のみの借入申込であれば、ここまでは時間はかからないということになります。

(投稿者:河野周輔)

金融機関から借入を行う場合の流れは、次のようになります。

1.申込書の提出

まず、最初に申込書に必要事項を記載して、借入の意思表示を行います。借入申込書には、借入希望金額、借入希望日などを記載します。借入希望金額の根拠になる資金繰り表などの用意が必要になります。また、履歴事項全部証明書(会社謄本)、印鑑証明書、オフィスの賃貸借契約書コピーなどの添付が求められます。

2.面接

金融機関の面接担当者と、面接を行います。事務所・事業所が実在しているかの確認の意味も含まれていますので、面接担当者が事務所・事業所まで来ます。面接では売上の見通し、利益の見通し、主な売上先、仕入先などがヒアリングされます。

3.審査

1.で提出した書類と、2.の面接内容をもって、金融機関内で審査が行われます。希望額通りの融資となる場合もあれば、希望額に満たない金額での融資となってしまう場合もあります。

4.契約締結

審査が終われば、融資実行に向けて金融機関と契約を締結します。金融機関所定の契約書が送られてきますので、記載を行い、金融機関に返却します。

5.融資実行

契約の締結が完了すれば、1週間程度で融資が実行され入金が行われます。

(投稿者:河野周輔)

銀行は誰に貸すか、という問いに対する回答としては、「銀行は社長という人物に貸す」と言えると思います。

スタートしたての会社でも、金額の大小はあれども、公庫や信用保証協会を使えば比較的容易にお金を借りることができます。スタートしたての会社が、最初から利益を出すことが難しいということは金融機関もよくわかっています。融資の際に社長が提出する事業計画書や資金繰り表が実際にその計画通りとなるばかりではないということも当然わかっており、これらの計画はあくまで1つの参考情報に過ぎないと金融機関は捉えていることでしょう。それでも、スタートしたての会社に貸してくれるのは、社長のこれまでの経歴・職歴、事業に対する熱意、事業に対する展望を面接で読み取ってこの社長であれば大丈夫だろうと判断して貸してくれているのだと思います。

ちなみに、弊社は二人代表になっており、こういった二人代表の会社には、なぜ一人ではなく二人代表なの?ということを入念にヒアリングしてきます。どうしてこれまで接点のなかった二人が、代表となって税理士法人を設立したのかの経緯を特に細かくヒアリングされました。金融機関からしてみればこれまで一緒に働いたことのない、接点のない二人がなぜ集まって無限責任の税理士法人を設立したのかというのは気になるのは当然といえば当然かと思います。このことからも金融機関が「代表者の人格」を担保にして貸しているということをなんとなく感じ取ることができます。

(投稿者:河野周輔)

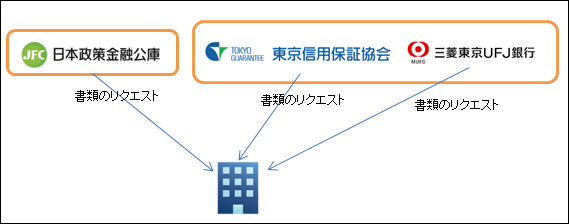

今年の2月に、日本政策金融公庫から250万円、三菱東京UFJ銀行から250万円(信用保証協会付き)の合計500万円の借り入れを行いましたが、通常は公庫と信用保証協会付きの2者からの同時借り入れは行わないかと思います。500万円必要なのであれば、公庫から500万円を借りるか、信用保証協会付きで500万円を借りるかにするでしょう。

なぜならば、公庫と信用保証協会付けとで同時に借りようとすると、1つに絞るのに比べて書類準備や金融機関対応の手間がかかってしまうからです。

なお信用保証協会付けの借り入れは、信用保証協会と銀行のそれぞれで対応が必要になりますので実は対応窓口が1つではなく、2つになります。ですので信用保証協会付けと公庫からとで同時に借り入れを行おうとするとリクエストが来る窓口が合計で3つとなってしまいます。

(投稿者:河野周輔)

私が税理士事務所の従業員であったときは、もちろん自身で事業用の借入を行うことができませんでしたが、税理士法人を設立しましたので、税理士法人で金融機関から借入を行うことにしました。

税理士はお客様から借入について質問をされたり、アドバイスすることがありますが税理士本人も、事業用資金の借入経験があった方が実体験に基づくアドバイスができるだろうと思いまして借入を行うことにしました。

借入先は、次の2つです。

日本政策金融公庫:250万円の借入

東京信用保証協会:250万円の借入

合計で500万円の借入を税理士法人で行いました。

日本政策金融公庫は、口頭の略称ではよく「公庫」と呼ばれます。公庫は民間の銀行ではなく、日本政府(正確には財務大臣)が所有する国営金融機関です。

(東京)信用保証協会は、保証協会自体がキャッシュを企業に貸し付けるものではなく、銀行とタッグを組んで、キャッシュは銀行が貸し付け、その貸し付けが焦げ付いたときには信用保証協会が損失をかぶるという仕組みになっています。これが信用保証協会の「保証」の機能です。つまり返せなくなったときに銀行は損をせずに信用保証協会が損をするという構図です。信用保証協会はその代わりに、保証料(損に備えた保険料)を債務者から徴収します。

生まれたばかりの会社には、銀行自身が直接、その会社に貸し付けを行ってはくれません。銀行は、必ず保証協会という保険をかけたうえで貸し付ける方法を取ります。会社が3期ほど経ち、十分な利益を計上できていて初めて、銀行自身が貸してくれるかどうかの審査を行ってくれるようになります。なお、信用保証協会抜きで、銀行自身の責任でもって貸してくれる融資をプロパー融資と呼びますが若い会社にとって(ビジネスローンではない)プロパー融資の壁は高くプロパー融資を勝ち取ることができるようになれば一人前の会社と言ってもいいかもしれません。

(投稿者:河野周輔)

いまや書類をPDF化するドキュメントスキャナといえばScanSnapが筆頭として挙がるわけですが、昔のScanSnapと比較すると現行のScanSnapの作業効率は格段に上がっています。

ScanSnapにはいくつかのラインナップがありますが、ハイエンドではなく、最も典型的なモデルについてご紹介します。

過去モデル:S1500(2012年11月29日販売終了)

こちらは読み取り速度が20枚/分でした。

現行モデル:iX500

この現行モデルは読み取り速度が25枚/分でして、S1500と比較して25%も読み取り速度が向上しています。

たったの25%の向上、と思われる方もいらっしゃるかもしれませんがビジネスにおいて時間短縮はすなわち利益の源泉になりますので特に、ビジネスでScanSnapを使用されている方については古いモデルではなく最新のScanSnapを利用することを強くお勧めします。長く使っていますと読み取り速度の向上は作業の速さに直接つながります。

そしてさらに、最も進化したのが「検索可能なPDF」(テキスト検索できるPDF)を作成する際の速度向上です。S1500のときは、たとえば10枚の紙を検索可能なPDFにした場合に、10枚の紙の読み込みが完了した後にテキスト化する処理が始まっていました。ところがiX500では10枚の紙の読み込みが完了したと同時に、テキスト化する処理も完了されているようになりました。iX500はS1500と比較して検索可能なPDF化処理は、完了するまでの時間が単純に半分となったと思います。

ScanSnapで常に検索可能なPDFを作成されている方にとってはiX500は非常にありがたい製品です。

(投稿者:河野周輔)

ScanSnapでのファイル名の整形は先日の記事でご紹介しましたが、他のスキャナでPDF化した場合でも少し応用すればどんな形式でも対応可能です。Canonの複合機で紙をPDF化しますと、ファイル名が

20150217104846

のように、YYYYMMDDhhmmssの形式となります。

これを20150217104846.pdf→2015.02.17.pdfの形式に整形したい場合には、正規表現で

([0-9]{4})([0-9]{2})([0-9]{2})([0-9]{6})

で検索して、

$1\.$2\.$3

で置換してあげれば実現できます。

(投稿者:河野周輔)

先日の記事で、Flexible Renamerで正規表現を使ってファイル名の整形方法をご紹介しました。正規表現とは、通常の検索とは違って、「ある範囲内で一致している文字を検索したい(取り出したい)」というニーズに応えることができる検索方法です。

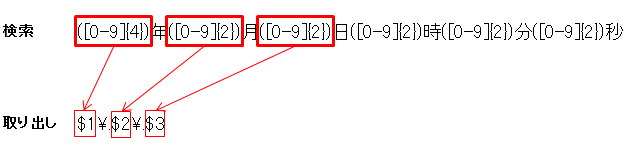

ScanSnapのファイル名、「2015年03月10日03時45分15秒.pdf」の場合ですと、年月日の「2015」「03」「10」の数値だけを検索して取り出したいわけですので、次の正規表現を作成します。

([0-9]{4})年([0-9]{2})月([0-9]{2})日([0-9]{2})時([0-9]{2})分([0-9]{2})秒

[0-9]は、半角数字の0から9の範囲という意味になります。

{4}は、[0-9]が4回繰り返し登場した場合という意味になります。

そうすると、[0-9]{4}は、0000~9999が登場した場合に、この検索条件と一致し、取り出すことができるということになります。年月日は、0~9の数値しか登場しませんので、[0-9]{4}か、[0-9]{2}の正規表現を使うことで検索&取り出しを行うことができます。ちなみに

[0-9]{4}は、[0-9][0-9][0-9][0-9]と表現しても同一の意味になります。

検索して一致した数値を取り出す(再利用する)ときに使用する正規表現が()です。年月日の前の正規表現は、()で囲まれています。この()部分内の情報を再利用できます。

$が、検索して一致した情報を取り出す正規表現です。$の後ろに、何番目に一致したものであるかの番号を付けます。今回の例でいくと$1、$2、$3になります。$1、$2、$3の間に挟まれている\.は、ピリオドを付けるという意味です。「.」は、正規表現で範囲を示す特別な文字列ですので「.」そのものを文字列として使いたい場合には、「\.」にするルールになっています。

このようにしてFlexible Renamerにおいて、検索と置換を行えば好みのファイル名に整形することができるようになります。

(投稿者:河野周輔)

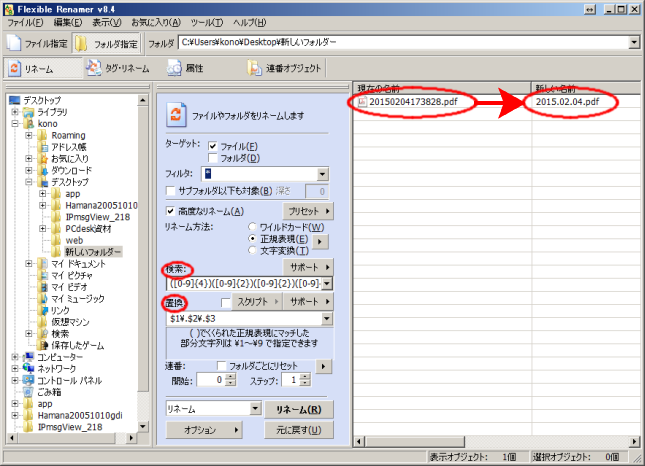

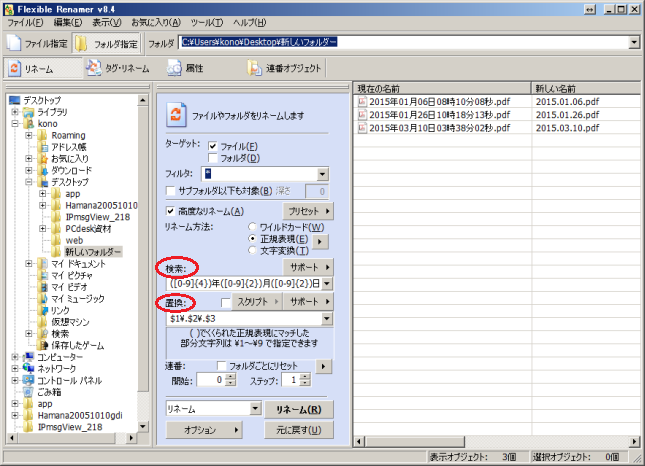

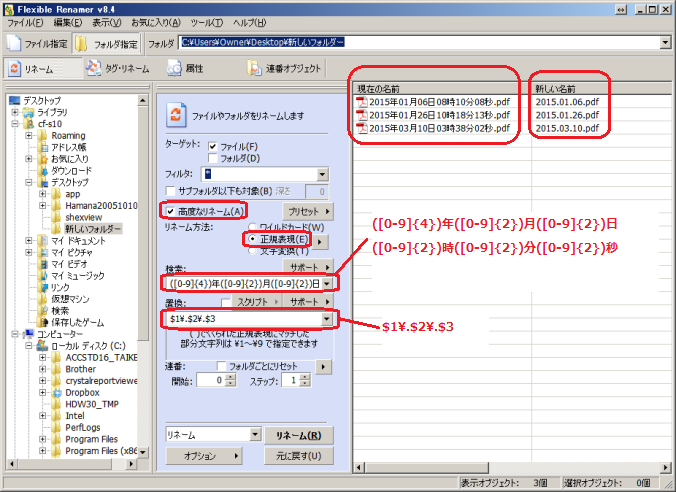

ScanSnapという紙をPDF化する機械がありますが、このScanSnapでPDF化されたファイル名は、「2015年03月10日03時45分15秒.pdf」というファイル名で作成されます。あるいは、ScanSnapの設定により「2015-03-10-03-45-15.pdf」または「20150310034515.pdf」の形式にすることも可能です。

いずれにしても○時○分○秒がファイル名に入ってしまい、自分がいつも作成するファイル名のルールとは異なりますので、いつものルールに整形したいところです。複数のファイルを1つ1つ手作業で整形するのは手間ですので、ツールを使って一括整形する方法をご紹介します。

Flexible Renamer(フレキシブル リネイマー)というソフトを使うと手間のかかるファイル名の整形を一括して行うことができます。

私は次のようにして「2015年03月10日03時45分15秒.pdf」→「2015.03.10.pdf」というファイル名に整形しています。

Flexible Renamerで、正規表現を使ってファイル名を整形すると、年月日の数字の部分だけを抜き出して、抜き出した部分に好きな文字を付け加えることができます。今回の例でいくと、正規表現で抜き出すには

([0-9]{4})年([0-9]{2})月([0-9]{2})日([0-9]{2})時([0-9]{2})分([0-9]{2})秒

をFlexible Renamerの「検索:」に入力します。抜き出した年月日の間に「.」(ピリオド)を追加するには、

$1\.$2\.$3

をFlexible Renamerの「置換:」に入力します。

これで、「2015年03月10日03時45分15秒.pdf」→「2015.03.10.pdf」へのファイル名の整形が完成します。

(投稿者:河野周輔)

一日中、パソコンで仕事をしていますとマウスがどれくらい快適に使えるかで作業効率が変わってきます。作業効率に加えて、気分の良さも変わってきます。思い通りにマウスポインタを動かすことができるとパソコンで仕事をしていて気分が良いものです。

5,000円以上の高級なマウスになりますと、ずっしりと重量感があります。私も一時期、8,000円程度のロジクールマウスを使っていたのですがどうも自分には合いませんでした。合わなかった原因はそのマウスは重量感があったということです。そのマウスを使ってみてわかったことは、重量のあるマウスは細かいマウスの動きを行う作業には向かないということです。

重いマウスは1ピクセル、2ピクセルの細やかな動きをする際に、軽いマウスと比べて手首に負担がかかります。一日中パソコン仕事でマウスを長時間持っていると、その手首にかかる負担もバカになりません。軽いマウスの方が細かいマウス作業が楽に感じます。重いマウスを使用していてマウス操作がストレスだなあと日々感じている人は一度軽いマウスを試してみてください。

軽いマウスを選ぶ際のコツは、「軽いけどもサイズが大きいもの」を選ぶことです。マウスのサイズが大きいものの方が、小さいものに比べて操作しやすいので手首への負担が減ります。