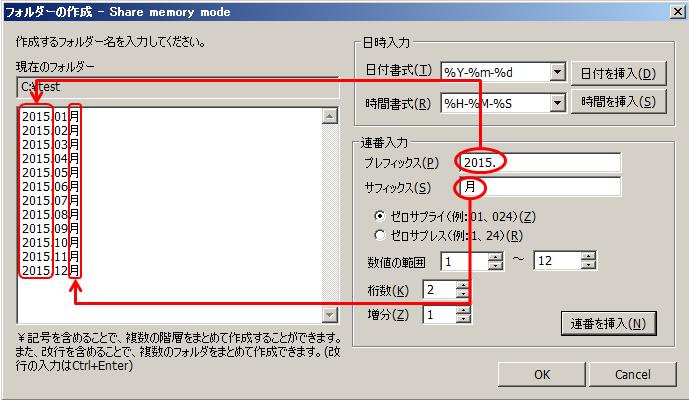

As/Rのフォルダ連番作成について、次のような設定を行うと月毎や日毎でフォルダを一括作成することができます。

>>月毎作成

「数値の範囲」は、月ですので1~12にします。「桁数」はゼロ埋めをしたいので2桁にします。

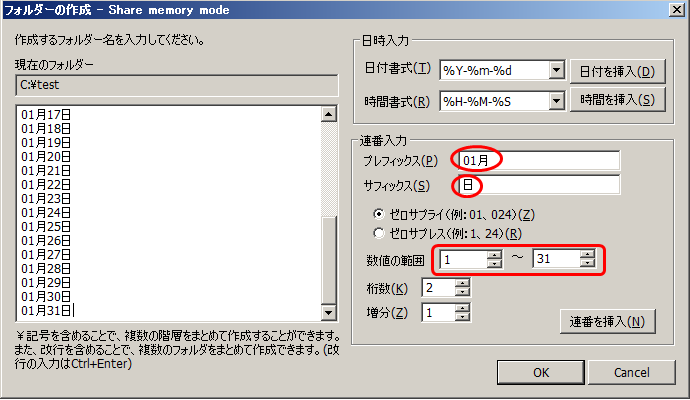

>>日毎作成

○月○日という名称でフォルダを一括作成する方法です。

As/Rのフォルダ連番作成について、次のような設定を行うと月毎や日毎でフォルダを一括作成することができます。

>>月毎作成

「数値の範囲」は、月ですので1~12にします。「桁数」はゼロ埋めをしたいので2桁にします。

>>日毎作成

○月○日という名称でフォルダを一括作成する方法です。

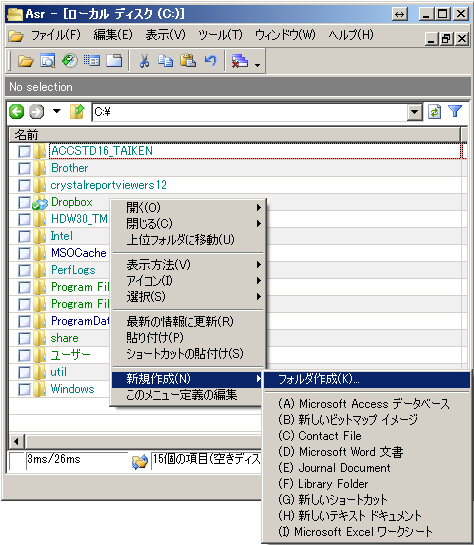

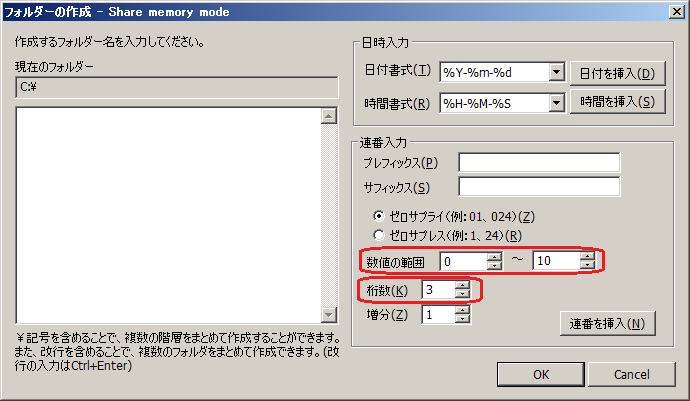

As/Rにはフォルダ名を連続した数字で一括して作成する機能があります。

作成手順は次の通りです。

新規作成から、「フォルダ作成」を選択します。

次のフォルダ作成画面が登場しますので、ここで「数値の範囲」と「桁数」の設定を行います。この設定は、数値が0から10までの11個のフォルダを作成して、桁数はそれぞれ、3桁になります。

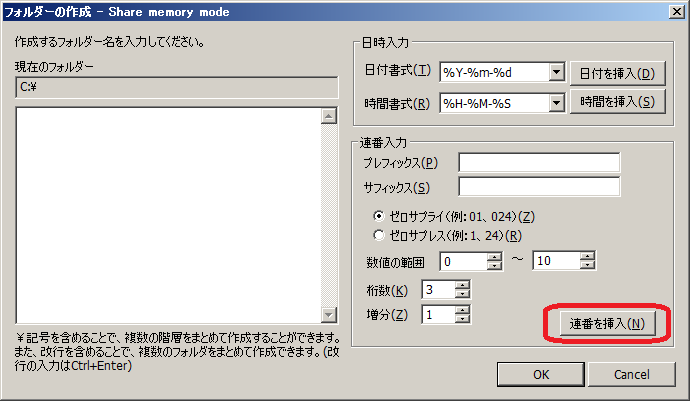

「連番を挿入」を押します。

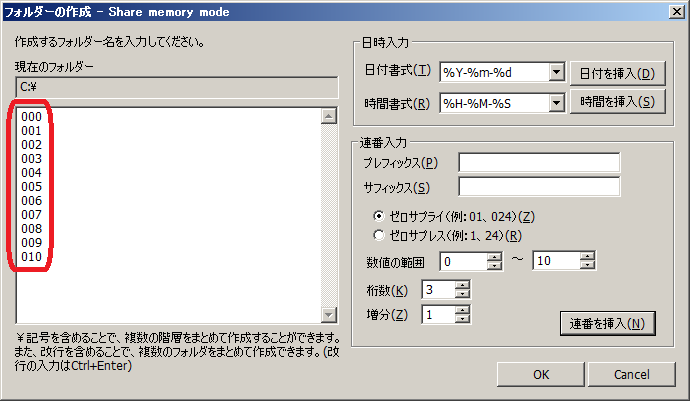

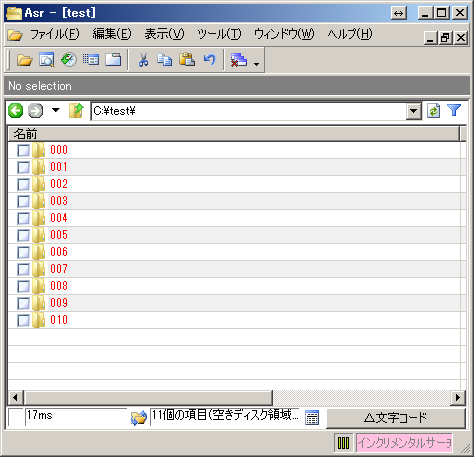

「OK」を押すと、連番フォルダが作成できます。

このように、手作業で1つ1つ作成することなく、一括で連番フォルダを作成することができます。

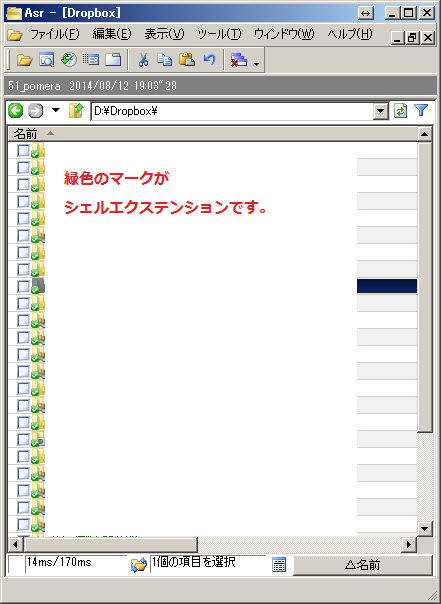

パソコンによっては、Dropboxを使用しているとAs/Rの動作が遅くなる場合があります。Dropboxをインストールすると、ファイルアイコンに、ファイルの状態がどうなっているか(更新済みか、更新中か)を示すシェルエクステンションが付きます。

このシェルエクステンションの状態を更新する処理のために、As/Rの動作が遅くなってしまっていると思われます。

シェルエクステンションを無効化(非表示)にするソフトがあり、それをインストールしてDropboxのエクステンションを無効化するとAs/Rの動作が改善します。その手順について以下、記載します。

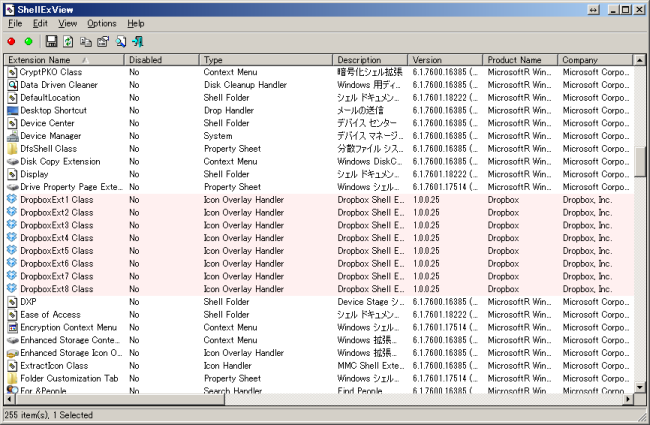

まず、Webから「shexview」というソフトをダウンロードしてインストールします。起動すると次のような画面になります。

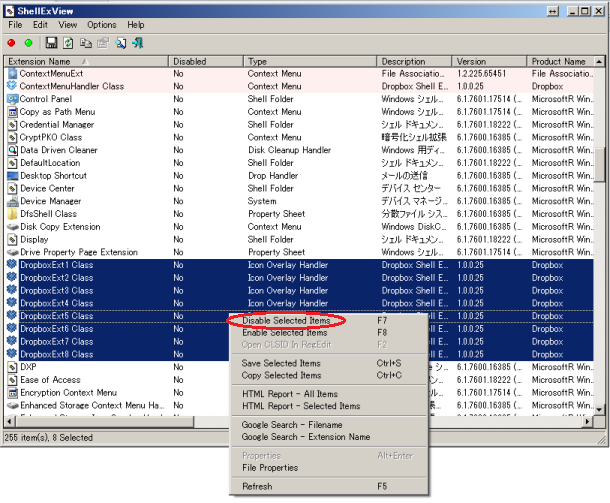

この画面から、名前の先頭が「Dropbox」となっている複数のアイコンを選択して、右クリックします。右クリックメニューから「Disable Selected Items」を選択します。

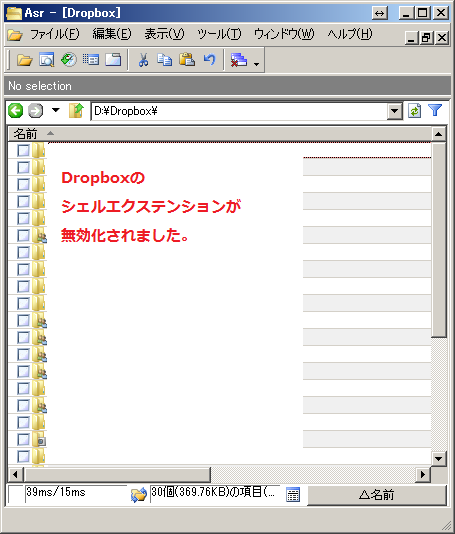

これで、As/RでもDropboxのエクステンションが無効化されました。As/Rの動作も改善します。

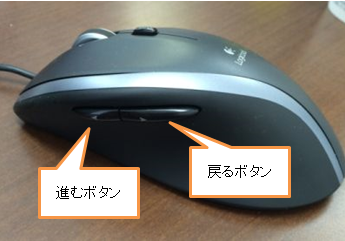

As/Rで現在アクセスしているフォルダ(カレントディレクトリ)を変更する方法はいくつかありまして、いくつかやり方を覚えておきますと作業が捗ります。

1.マウスの戻る・進むボタン

この操作は、As/RだけではなくWindowsエクスプローラーでも同様に機能します。マウスの戻るボタンは、現在フォルダの1つ前にアクセスしていたフォルダに移動し、進むボタンは、1つ先にアクセスしていたフォルダに移動します。マウス上で親指だけ動かせば済みますのでよく使うと思います。

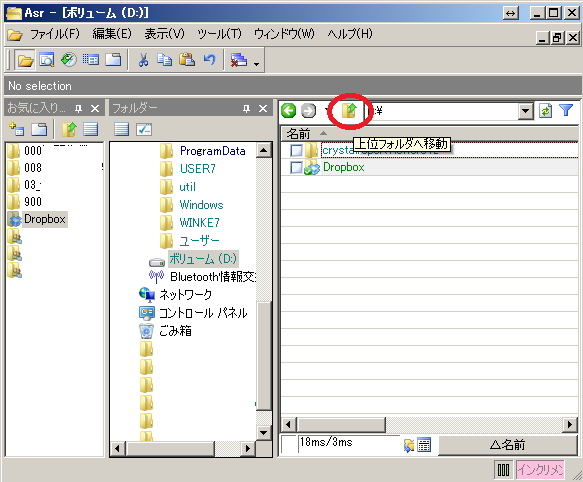

2.As/Rの「上位フォルダへ移動」ボタン

パスが表示されているテキストボックスの左に、「上位フォルダへ移動」のボタンがありますのでこれをクリックすると現在フォルダの1つ上のフォルダに移動します。

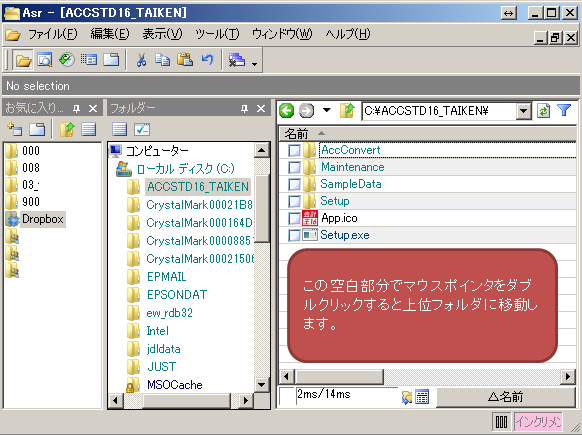

3.As/Rの空白箇所でダブルクリック

As/Rの空白箇所でマウスをダブルクリックします。ダブルクリックしますと現在の上位フォルダへ移動します。2と同じ働きをしますが、空白場所であれば効きますのでマウスを「上位フォルダへ移動」ボタンまで移動させる手間を省くことができます。

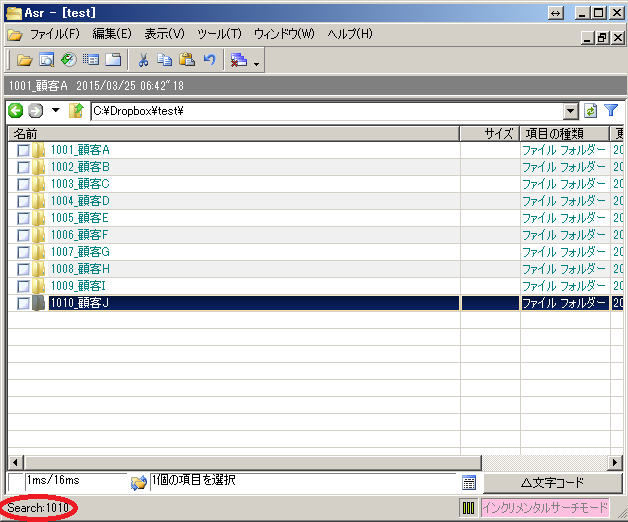

コンピュータでフォルダを作成するときに顧客名の前に顧客コードを付けて、次のようにフォルダを作成することがあります。

1001_顧客A

1002_顧客B

1003_顧客C

1004_顧客D

1005_顧客E

1006_顧客F

1007_顧客G

1008_顧客H

1009_顧客I

1010_顧客J

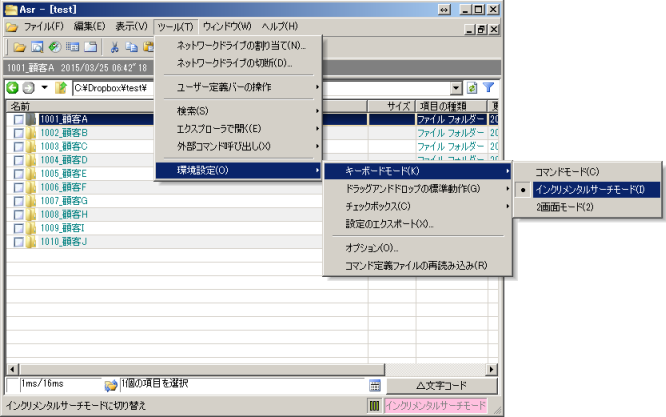

このときに、1010_顧客Jのフォルダを、キーボードを使って選択状態にする方法があります。As/Rの設定を「インクリメントサーチ」にしてから、キーボードから「1010」を入力します。そうすると、1010_顧客Jのフォルダを選択状態にすることができます。

「インクリメントサーチ」にするには、「ツール」→「環境設定」→「キーボードモード」→「インクリメントサーチモード」です。

このインクリメントサーチモードにして、「1010」を入力します。そうすると、画面左下に「Search:1010」と表示されます。これは「1010」の文字列でインクリメントサーチを行ったということです。結果、カーソルが1010_顧客Jに当てられて選択状態となりました。

このインクリメントサーチモードは今回の例のようにファイルやフォルダにコード番号が付けられていて膨大な数のファイル・フォルダの中からコード番号を入力してダイレクトに選択したいときに役立ちます。税理士事務所内の顧客コードや、システム開発現場で設計コード、画面コードを利用している場合にはファイル・フォルダの選択にこのインクリメントサーチモードがうってつけです。

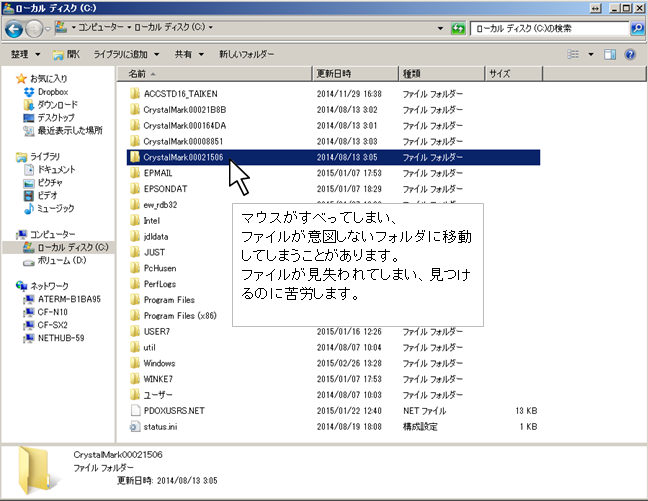

マウスでファイル操作を行っているときに、たまに起こるのがドラッグしたファイルを意図しないフォルダにドロップしてしまい、ファイルを見失ってしまうミスです。このミスは一般的に何というのかはわかりませんが、仮に「マウスがすべる」とでも名付けましょう。

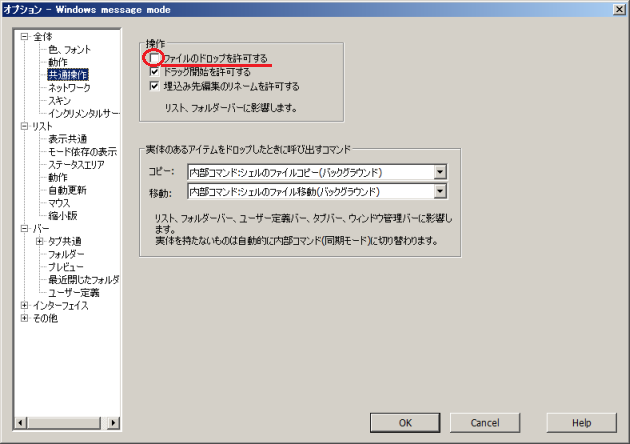

As/Rの設定を使えば、このマウスがすべるミスを防止することができます。行う設定は、「ファイルのドロップを禁止する」です(正確には、「ファイルのドロップを許可する」のチェック外しです)。オプション画面から、次のチェックを外します。

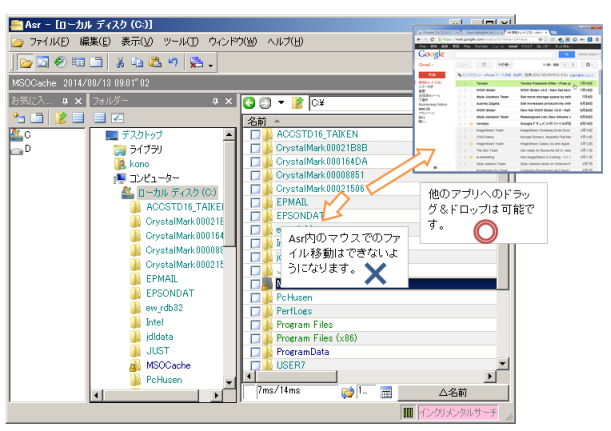

この設定を行えば、As/R内でのマウスでのファイルの移動を禁止することができます。As/R内でのファイルの移動は、すべてキーボードで行います。Ctrl+Xで切り取り→Ctrl+Vで貼り付けによりキーボードでファイルを移動させます。

一方、As/Rアプリの外へのドラッグ&ドロップは可能ですので、As/RからGmailへファイル添付をマウスで行うことが可能となり利便性は損なわれません。マウスのすべりでファイルの消失に困っている方は是非、このAs/Rを使うことをお勧めします。

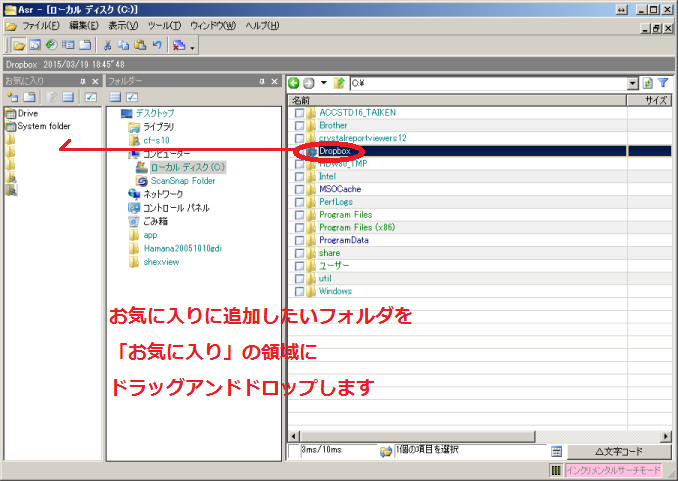

「お気に入り」は頻繁にアクセスするフォルダを登録することができます。「お気に入り」に追加したフォルダはダブルクリックで、そのフォルダに移動することができます。

「お気に入り」への追加方法は、フォルダを選択して、ドラッグアンドドロップで行うことができます。

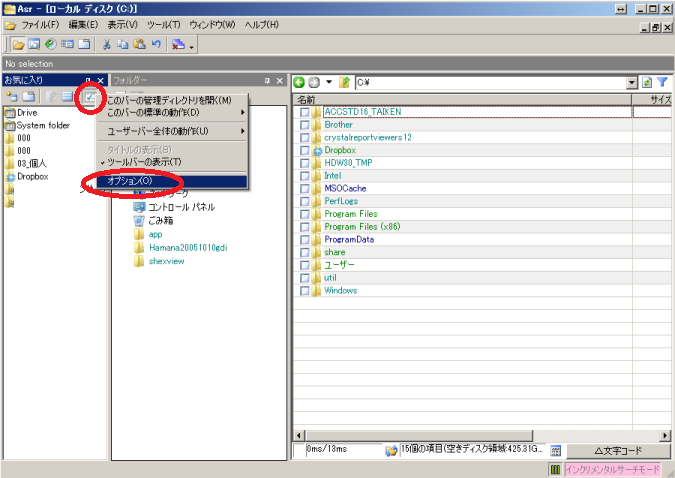

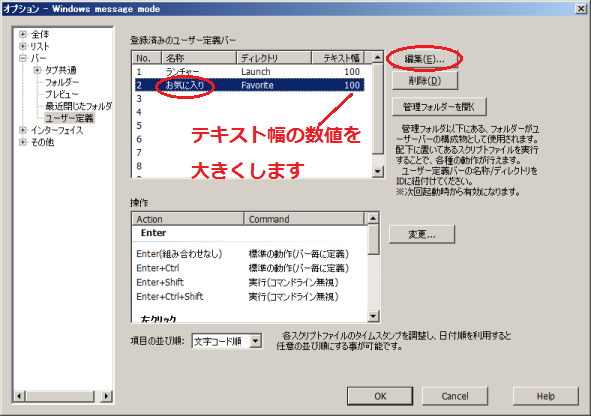

「お気に入り」の表示テキストを長く表示させたいときには、オプションで「テキスト幅」を変更します。なお、このテキスト幅の変更はAs/Rを一度終了させて再起動させないと反映されませんので再起動させてみてください。

As/Rをインストールしたら、まず最初に表示の変更を行いましょう。私は次のような画面を縦に3分割した形を取っています。

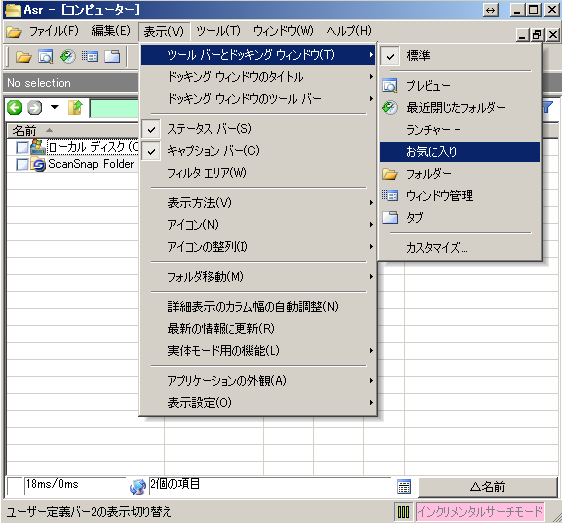

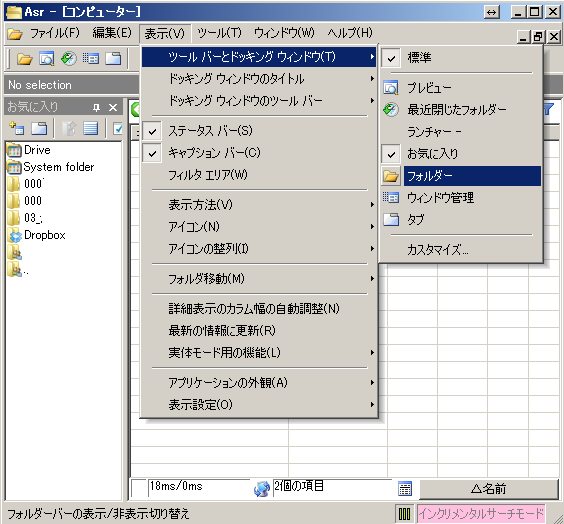

「お気に入り」は「表示」→「ツールバーとドッキングウィンドウ」→「お気に入り」で表示させることができます。

「フォルダ」は「表示」→「ツールバーとドッキングウィンドウ」→「フォルダ」で表示させることができます。

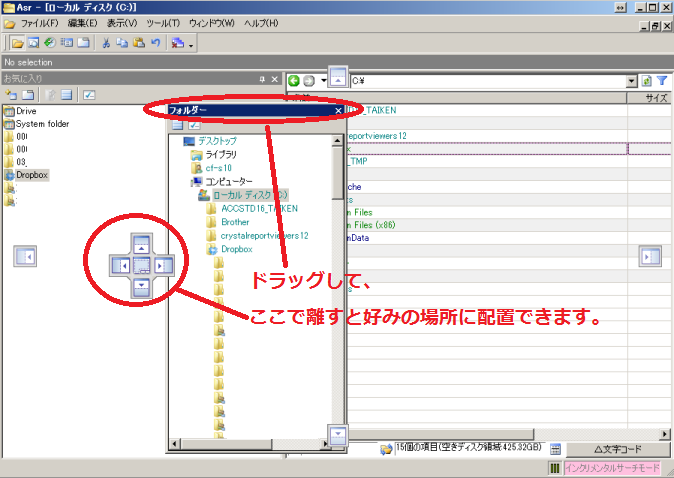

「お気に入り」と「フォルダ」は好きな場所に移動することができ、カスタマイズも自由自在です。

Windowsでファイルにアクセスときに、通常はWindowsのファイルエクスプローラーを使うかと思います。

ただ、このWindowsのファイルエクスプローラー、動作が軽快でそれなりには使いやすいのですがファイラとしての機能が貧弱なところもあります。Windowsファイルエクスプローラーを機能面で強化させたファイラが世の中にはたくさん出ていますので、その中から自分に合ったものを選択するとPC作業がはかどります。

私が普段使っているファイラをご紹介します。As/Rというソフトです。As/Rをインストールして起動すると、次のような画面になります。As/Rはファイル操作の効率化を手助けする多くの機能を有しておりましてWindowsを仕事で使っている人には是非、使って欲しいファイラです。どのような便利な機能を有しているのか、何回かに分けて書いていきたいと思います。

「一に分割、二に納税、最後に節税」は相続税対策の優先順位を表した格言です。(「一に分割、二に納税、三、四がなくて五に節税」という言い方もあります。)

相続税対策というと、どうすれば節税ができるのかを一番最初に考えがちですが格言が示すとおり節税については一番最後に考えるべきです。

一番最初に、誰に何を相続させるのか(分割)を考えます。亡くなる前に、遺言によって誰に何を相続させたいのかを意思反映させることができます。亡くなった後のことは子たちで話し合って分ければよいと思うのであれば、遺言なしで相続を迎えることもできますが、長男には自宅を譲りたい、二男にはアパートを譲りたいなど親の意向がはっきりしているのであれば子たちで起こるもめごとを防ぐためにも遺言を残しておくことがベターです。

どのように分割するかがある程度決まれば、次はその分割によって生じる相続税が問題なく納税できるかどうかを検証します。相続税は遺産を多く取ったものが、取った分に応じて課税されますので多く遺産を取れば取るだけ相続税が高くなります。遺産分割で各相続人にどれだけの税金が発生することになり、それを問題なく納税できそうかどうかを検討してみましょう。

一番目と二番目の検討が終われば、ようやく、どのような節税方法が採れるのかについて検討を行います。

くれぐれも節税手法だけに目をとらわれないで、まず分割と納税についてのメドを立てておくことが円満相続のためのポイントとなります。

相続税は誰が払うか、それはもちろん残された相続人です。残された者が相続税を払いますので亡くなる人にとってみれば、自分が死んだ後の、相続人が払う税金については心配する必要もないわけです。

ところが、自分が死んだ後の相続税について悩む方は多くいます。悩みの原因は、様々です。

ある人は、持っている大半の財産が不動産(土地・建物)であったり、簡単に売却できない株式(非上場株式)であるためにそれらの換金が難しく、かといってこれらには相続税が課税されてしまうので財産を維持したまま、子は相続税を支払うことができるのだろうかという悩みです。土地・建物を手放すことは寂しいことですので子孫がこれらが維持できるのだろうか、と不安になります。

またある人は、たとえ子が支払うのであろうとも、単純に相続税を支払うのが気にくわないと考える人もいます。できることならば1円でも相続税を少なくしたい、支払いたくないと思うわけです。

自身の財産を配偶者や子に(低い税率で)贈与することで相続税を少なくすることができます。ただ、そうすると自分が自由に使ったり、処分したりすることができなくなってしまいます。それでも配偶者や子のために相続税を安くしたい、土地や建物を引き継がせたいという思いによって今日も各所で相続税対策が行われています。

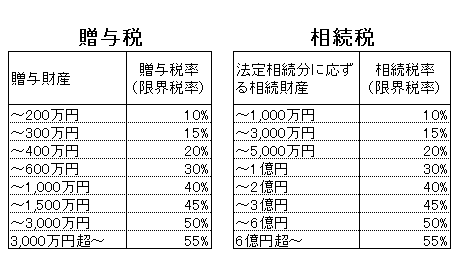

子の配偶者への贈与に関連してですが、相続税対策のためにいくら贈与しておくかを考えるときに相続税の税率を見て、贈与額を決める方法があります。

さらに詳細な計算をすると、まず、贈与税は年間110万円までは非課税ですので、贈与税で20%の税率がかかるのは400万円+110万円(非課税)=510万円の現金をもらったときです。510万円の現金をもらったときに510万円-110万円=400万円が課税対象となります。この400万円に対する贈与税は、累進税率により(200万円×10%+100万円×15%+100万円×20%)=55万円が納税額になります。限界税率は20%なのですが、階段状の累進税率を平均化すると、510万円もらっても55万円/510万円=10.8%の税率で済むということになります。

資産家の方は死ぬ間際に、亡くなる方の意思でもって子の配偶者に500万円ずつ贈与で配れば有用な相続税対策になるでしょう。ただし亡くなる間際に、意識がないのに周りの家族が勝手に現金を動かした場合には、本人の意思なしとして贈与がなかったものとして税務調査で指摘される可能性がありますので注意してください。

なお、これは相続税率と贈与税率の差に着目した考え方であり、贈与すればするだけ被相続人の現金が手許からは離れていってしまいますので手許にいくら必要なのかについても、もちろん考慮する必要があります。「あげすぎ貧乏」になって困らないようにしておきましょう。

子の配偶者が相続で義父や義母の財産を取得するとなると、通常は遺産分割協議書によって話し合いで財産を取得することを決めるか、あるいは遺言書によって子の配偶者に財産を取得させる旨が記載されていることによって財産を相続することになります。

もう1つ、上記以外の方法でも子の配偶者が財産を取得する方法があります。それは被相続人の死亡保険金の受取です。義父や義母が亡くなったときの死亡保険金の受取を子の配偶者に指定しているときには子の配偶者は相続により財産を取得した状態になってしまいます。それがゆえに、死亡保険金の受取人に子の配偶者が指定されている場合には、3年以内贈与による相続財産外しは使えなくなってしまいます。

子の配偶者が、義父・義母の死亡保険金の受取人になっているケースはそう多くはないと思いますが、相続税節税のための3年以内贈与を実行する前には念のため確認しておく必要があります。

子の配偶者への贈与は、3年以内贈与で相続税がかからないので相続直前の対策として有効なのですが、事前に注意しておかなければならないのが、子の配偶者が相続によって財産を取得することにならないかどうかです。

そもそも、子の配偶者が贈与を受けても相続税課税財産にならないというのは、無条件でそうなるわけではなく、条件付きです。どのような条件かというと、「子の配偶者が相続によって財産を取得しない」という条件です。

ほとんどの相続では、子の配偶者が相続によって義父や義母の財産を取得することはありません。ですので、ほとんどの場合、次の状況になります。

子は相続によって財産を取得する→3年以内贈与は相続税の課税対象になる

子の配偶者は相続によって財産を取得しない→3年以内贈与は相続税の課税対象にならない

一方でレアケースではあるのですが、遺言によって子の配偶者に財産を相続させてしまう場合には、相続によって財産を取得した者には3年以内贈与の相続税課税が適用されてしまうので3年以内贈与による節税が活かせなくなってしまいます。この点、留意が必要になります。また生命保険金の受取人を子の配偶者に指定している場合にも、相続により財産を取得することになりますので3年以内贈与の相続税課税対象となりまs。

相続人に現金を贈与したとしても、その贈与が相続が起きる前の3年以内であると、その贈与はなかったものとして贈与金額についても相続税計算に取り込まれて相続税が課税されてしまいます。亡くなる前の3年以内に、あわてて相続人に現金を贈与しても相続税の節税にはつながらないところが税を取る側からすればよくできた制度になっています。

相続開始前の3年以内の贈与がなかったものとして相続税が課税されるのは、「相続人への贈与」です。よって相続人ではない人への贈与については、3年以内にあっても相続税計算には取り込まれません。具体的には、相続人の配偶者(妻・夫)への贈与であれば3年以内贈与の相続税課税がありません。

これを上手く使うことによって相続直前であっても贈与により相続税の負担を減らすことができます。子が3人いて、それぞれが結婚しているとすれば、子の配偶者3人に贈与します。1年間に110万円までであれば贈与税は非課税です。配偶者であれば家計が同じですので贈与を受けた配偶者の方に生活費を多く出してもらえば、贈与を受けない相続人の方でも支出が少なくなる分、お金が貯まることになります。

銀行口座への振り込みで贈与を行う場合には、子の配偶者が普段引き出している口座に振り込むことをお勧めします。贈与した現金をプールするためだけの口座を新規に作成してそこに振り込んだ金額が手つかずの場合には被相続人の名義預金とみなされ、被相続人の財産であると税務調査で指摘を受ける可能性があるためです。

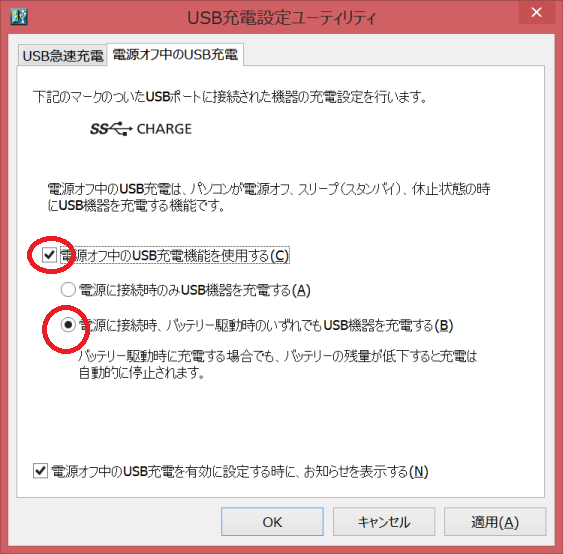

ここ最近のLet’s Noteでは、Let’s Noteの電源をオフの状態にしていてもスマホを充電できる機能があります。仕事中はスマホを無線でテザリングして、仕事が終わってからの移動中にスマホを電源オフ状態のLet’s Noteに接続して充電を行う、という使い方ができるようになります。

次のように設定を行います。

クリックして、「設定」画面を表示させます。

Let’s Noteからスマホ充電ができますと、Let’s Noteを外に持ち出すときはスマホ充電用のバッテリーを持ち歩かなくても済むことになり、少しだけ鞄を軽くすることができます。

Let’s note RZ4はタッチパネル登載仕様です。タッチパネル機能がある分、本体質量が重くなっています。もし、タッチパネル機能がない、クラムシェルバージョンが出たとするとLet’s note RZ4は何gになるのでしょうか?50g~100gは軽くなると思いますので、もし100g軽くなったとすれば745g→645gになるのではないでしょうか。製品ラインを増やすことはコストアップにもつながってしまうためPanasonicがタッチパネル非登載のRZ4を製造するかどうかはわかりませんが、「少しでも軽く」という需要もあると思いますので応えてくれる可能性もあります。

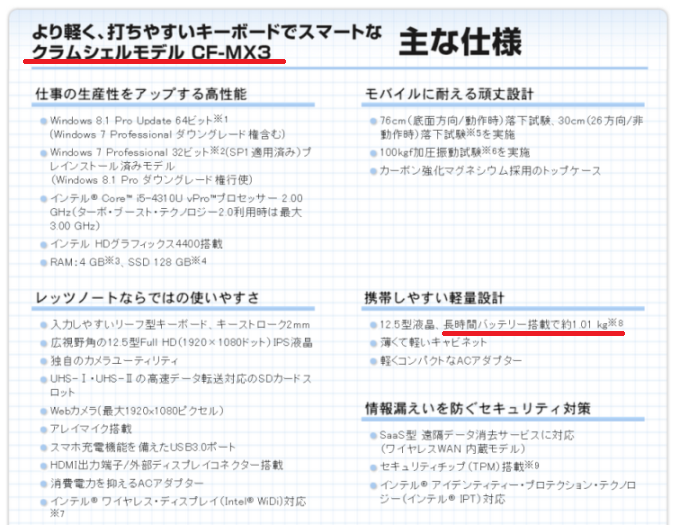

過去には、Let’snote MX3について、クラムシェルモードに特化した設計とすることで軽量化したモデルを、法人向けに販売されています。(2014年7月15日より発売)

外出時への持ち出し用PCとして、軽量のWindowsタブレットを検討してみたことがあるのですが、結局現状ではいいものがありませんでした。軽量のWindowsタブレットは300gのものもあり、これに外付けキーボードを付ければ合計で500g~600gとなりますので軽さで言えばこの組合せが最も軽いWindows機となります。

遊びで使うなら、これでもよいのかもしれませんがビジネス用途では、やはり辛いという結論になりました。

理由の1つは、マシンパワーが足りないということです。Atom機はWindows8がとりあえず動くというレベルという気がします。Core Mに比べるとキビキビさに劣りますのでLet’s note RZ4を一度使ってしまうと、もうAtom機を使おうと思わなくなってしまいました。

2つめの理由はキーボードです。Let’s note RZ4はもちろんキーボードがマシンに付着しています。外付けキーボードと、付着しているキーボードの使い勝手の差は、言うまでもありません。外付けキーボードの完敗です。Windowsタブレット+外付けキーボードは、軽さではLet’s note RZ4よりも100g~200gは勝るのですが、Let’s note RZ4は

電源オン→作業開始→電源オフ

の一連のスムーズさが素晴らしいです。タブレットではキーボードのセットに時間がかかってしまいます。レスポンスの良さを求められるビジネスユースではLet’s note RZ4が持ち出し用PCとしてはベストだと思います。

先日、Let’s note RZ4を購入しました。メインのパソコンとしてではなく、外出時の持ち出し専用のサブマシンとして会社で購入しました。

Let’s note RZ4の特徴は、質量745gでタッチパネル対応、CPUはCore M-5Y10(0.8GHz、最大2GHz)であるということです。

私がメインで使用しているパソコンはLet’s note CF-N10で、質量が1,200gありますので、それと比較すると450gも軽いです。体感的にも全然違います。1,200gのパソコンは外出時に持ち出そうとすると重く感じて億劫になってしまうのですが、RZ4の重さですと億劫さは全く感じません。それどころか、使わないかも知れないけど、とりあえず持っていくかという気にさせてくれるほどの軽さです。

CPUは新しく登場したCore M-5Y10ですがこれも良いです。Let’s note RZ4よりも軽量なWindowsタブレットは現在、豊富に出ていますが、これらはCPUがAtomですのでCore Mと比較するとやはりパワーが足りません。Core MはもちろんCore i-7と比較するとパワーが落ちるわけなのですがAtomに比べれば明らかに馬力があり、Window8を操作してもストレスなく使用することができます。

軽さが第一優先で、そこそこパワーも欲しい、そういったニーズにはこのLet’s note RZ4が現時点では最も応えてくれるマシンだと思います。逆に、パワーが第一優先である場合にはRZ4ではなく、SXにした方がよいです。

平成27年3月31日締切の創業補助金の募集が、正式に開始されました。創業補助金のホームページより詳細な情報を得ることができます。

ダウンロードページに募集要項やQ&Aが掲載されています。Q&Aにも記載がありますが、今回は平成27年3月2日以降に法人を設立した場合に適用がありますので、それよりも前に既に設立されている法人には適用がありません。ご注意ください。

過去の創業補助金の募集では、募集期間開始から遡って法人設立された場合であっても対象とされたのですが、今回は認められなくなりました。対象が狭められてしまったのは、経済産業省の予算の都合なのでしょうか。

株式会社は会社名の前か後のどちらかに「株式会社」をつける必要があります。会社を設立するときにどちらかを選ぶわけですがどちらがよいでしょうか?好みの問題ですのでどちらでもよいのですが前に付ける方がいいのではないかと思います。

前株の場合には、振り込みをしたときに相手側の通帳にはカ)○○○○と記帳されることが多いです。カ)は株式会社の省略名称です。ちなみに

シャ)は社団法人

ザイ)は財団法人

ガク)は学校法人

フク)は社会福祉法人

ゼイ)は税理士法人

になります。

カ)と記帳されていれば、相手側は一瞬で個人ではなく、株式会社から振り込まれたんだなと認識することができます。自分が法人格であるということを通帳の最初で主張することができるところが前株をオススメする理由です。

顧問先の会社の領収書や請求書を見ておりますと、たまに合同会社の名前のものをみかけることがあります。偏見ではあるのですが、合同会社という名称から受ける印象はやはり、設立登記費用を少しでも安くしたいと考える極めて小規模な会社なんだろうなという印象を受けてしまいます。このように思ってしまうのは決して私だけではないと思います。もしかすると取引先相手の会社の誰かもそう思っているかもしれません。

設立登記費用は確かに株式会社に比べて14万円安くなるのですが会社を10年、20年続けるつもりなのであれば14万円という金額なんかは大した金額ではありません。第三者から、株式会社じゃなくて合同会社なんだと思われ続けるのが少しでもストレスに感じられる方であれば、合同会社ではなく株式会社にしておきましょう。

また、株式会社は㈱という全角1文字で変換が可能ですが合同会社にはそのような変換はありません。(合)というふうに3文字必要になってしまいますので、非常に些細なことですが、㈱というフォントが用意されている点で文書作成においてメリットがあります。

もし会社設立を考えている人が、「合同会社を作りたいんですけど」と言い出した場合には、私であれば思いとどまらせます。合同会社ではなく株式会社を設立することをお勧めします。それは、合同会社の知名度がまだ低く、どんな会社であるのかが外から見たときに瞬時に判別しづらいということと、合同会社は一般的に設立費用の安さが強調されるものですから、なんとなくお金がないからしょうがなく合同会社にしたというイメージが付いて回るからです。

ただし、取引先がどんな法人であるのかを気にしないケース、いいかえるとお客さんが一般消費者である場合にはどんなサービスが受けられるかが最も重要であるので、そういった場合には合同会社であっても適していると思います。

たとえば八百屋、美容院、旅館、小規模な飲食店、アパート貸付業(住居用)などが該当します。これらのお客さんは一般消費者であってサービスが会社の名前で選ばれるわけではなく、そのお店がお客さんの満足を満たしてくれるかどうかで選ばれるものであり、また、法人名は前面に出ませんのでお客さんは合同会社であることについて気にしません。よって合同会社であっても商売上は大きな問題にはなりません。

1人だけで会社を興す場合、株式会社と合同会社をどちらを選んでも会社運営に大きな違いは出ません。ところが誰かとタッグを組んで2人の出資者により会社を興す場合、株式会社と合同会社で大きな違いが出てきます。

株式会社は株式を多く所有する者が、その会社を支配することになります。株式を多く持つ者が会社の重大意思決定を行い、配当を受けることができ、解散したときに残った財産を手にすることができます。会社にお金を出して、株式を所有している者がエラい組織形態です。会社を支配するためのモノサシが株式数だけですので、この点シンプルです。

一方、合同会社はお金を出した人が必ずしもエラいというふうにはならない組織形態です。社員(=出資者)が複数人いる場合、合併や解散は社員全員の同意がなければ行うことができません。社員が2人いたとして、一人が90万円を出資した社員、もう一方が10万円を出資した社員である場合であっても、10万円の社員がイヤと言えば合併も解散もできません。株式会社は所有株式数がモノを言う、お金さえあれば好き勝手できる組織ですが合名会社はそうではありません。そういった面で、合名会社はお金がモノを言う組織ではなく、ヒトがモノを言う組織であります。

合名会社は、社員(出資者)に会社を経営する役割(業務執行権限と言います)が付与される組織であり、いくらお金を出したかではなく、会社を経営するヒトが合併や解散といった会社の重大事項を決めるものであるという考え方となっています。

会社を作る場合、通常は株式会社を選択しますが、まれに合同会社を選択する方もいます。合同会社のメリットで一番最初に挙げられるのが、設立費用が株式会社に比べて安いという点です。

株式会社の場合、設立コストは定款認証5万円+登録免許税15万円=20万円であるのに対し、合同会社は定款認証0円+登録免許税6万円=6万円となります。設立に際して14万円の差が出ます。(定款認証は、電子認証の場合です。)

なお、上記の株式会社20万円、合同会社6万円には、会社設立代行業者に支払う手数料は含んでいません。ただ、その手数料は現在は非常に安く、安いところを探せば1万円程度でやってもらえます。

事業を法人として始めたいのだけれど、イニシャルコストを少しでも安く済ませたいことを最重要で考えるのであれば合同会社を選ぶ手があります。

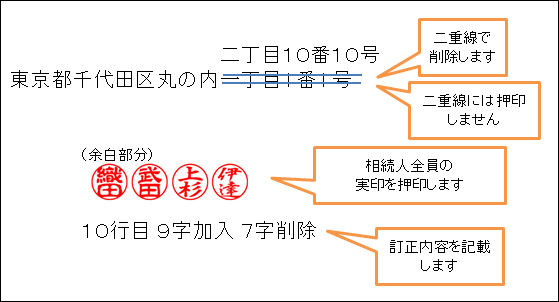

遺産分割協議書に訂正箇所があった場合には、次のように訂正を行います。法的効力を持つ文書ですので二重線の上に捺印をするやり方はとりません。

1.訂正箇所を二重線で削除する(二重線には押印しません)

2.訂正ページの余白に相続人全員の実印を押印します

3.実印の下に訂正内容を記載します

亡くなった方の財産を相続人で分ける際に、遺産分割協議書を作成します。(遺言書がない場合。ただし遺言書があっても遺産分割協議書による分割は可能です。)遺産分割協議書には相続人全員が署名し、実印を押印します。

さて、銀行預金を払戻しを行う際には、銀行所定の用紙に相続人全員の署名と実印が必要になってきます。銀行によってフォーマットは異なりますが、どちらにしても相続人全員の署名と実印が必要になってきます。銀行によって、用紙の呼び名が次のように違っています。

三菱東京UFJ銀行:相続届

三井住友銀行:相続に関する依頼書

みずほ銀行:相続関係届出書

遺産分割協議書に自署・実印をもらう際に、この銀行の預金を払い戻す用紙も準備できていれば署名・実印が一回で済みます。遺産分割協議書の作成の際に、銀行の払戻し手続用紙も一緒に入手しておけば相続にかかる手間を減らすことができます。

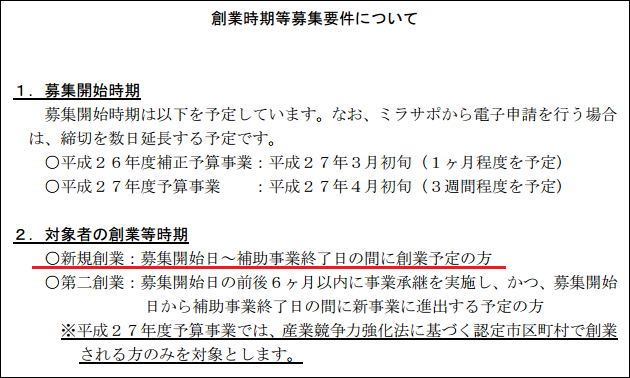

平成27年度の創業補助金の募集要件が開示されました。

http://www.chusho.meti.go.jp/keiei/sogyo/2015/150213Sogyo.htm

新規創業の場合、創業時期が「募集開始日~補助事業終了日の間に創業予定の方」となっています。つまり、平成27年3月~の創業である必要があるということです。よって、前回の創業補助金の募集が終了した平成26年6月から平成27年2月までに創業した会社については、今回の創業補助金の適用がないということになります。

弊社は平成26年8月に設立しましたので、遡っての創業についても適用可能であれば申請してみようと考えていたのですが、対象範囲外になってしまいました。残念でした。

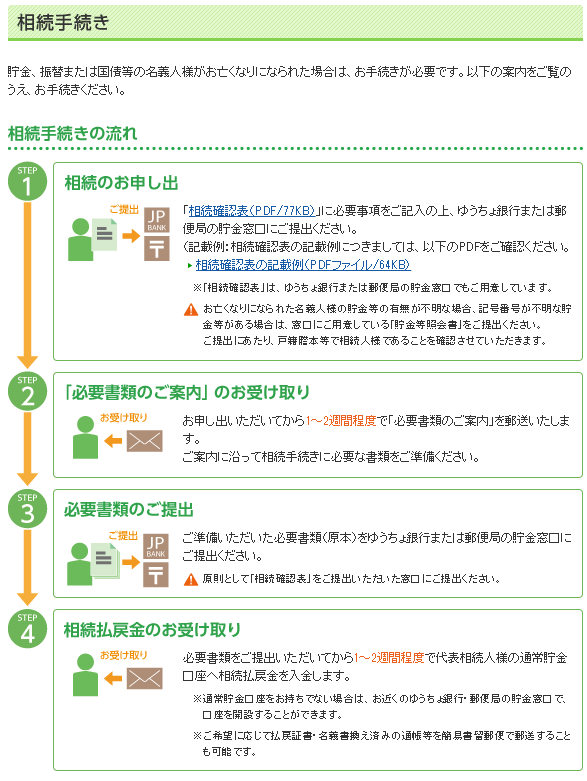

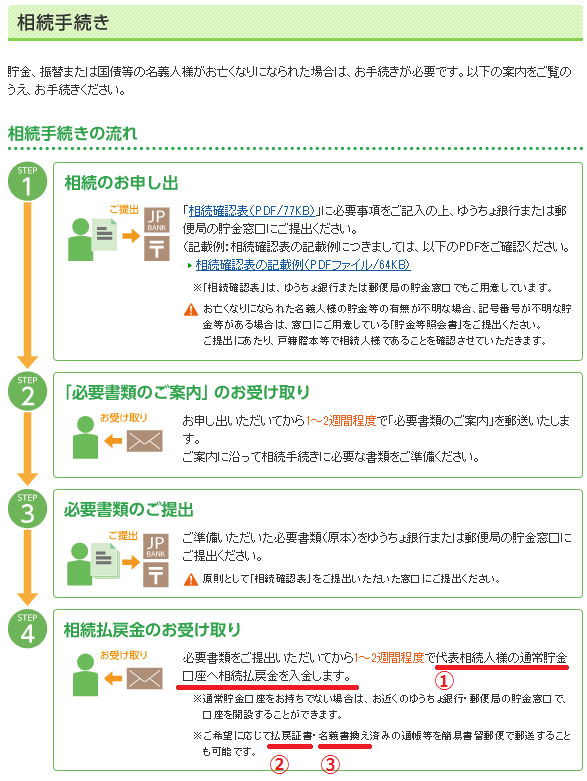

ゆうちょ銀行のホームページにある相続手続を見ると、預金の払い戻しがどうやって行われるかを次の箇所で確認することができます。

1 代表相続人の通常貯金口座へ入金する

2 払戻証書を発行する

3 名義書き換えを行う

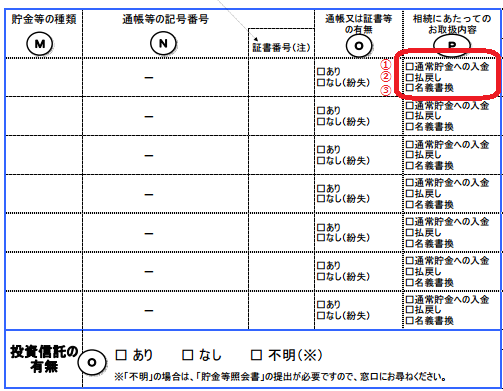

次の表は、ゆうちょ銀行に相続が起きたときに提出する書類の抜粋なのですが、ここに先に書いた3つの払戻し方法が記載してありますので、ここから払戻し方法を選択することになります。

1 代表相続人の通常貯金口座へ入金する

は、代表相続人が既に持っているゆうちょ口座に亡くなった被相続人のお金を全額送金する方法です。代表相続人1人に、全額が送金されますので、送金された後、遺産分割協議書の分け方に従って代表相続人口座から各相続人に送金してあげる必要があります。

2 払戻証書を発行する

は、ゆうちょ口座に送金するのではなく郵便局窓口でキャッシュで受け取る方法です。払戻証書に金額が書いてありますのでその金額をキャッシュで受け取ることができます。なお、ゆうちょ口座を持っているときは払戻証書を郵便局窓口に持っていけば、キャッシュが目の前に積まれることなく、ゆうちょ口座に直接入金してもらうこともできます。これを行えば結局は1と同じことになりますが、払戻証書が送られてくる分、ワンクッション手間がかかります。

3 名義書き換えを行う

は、被相続人のゆうちょ口座をそのまま代表相続人の名義に変更されます。代表相続人がゆうちょ口座を持っていない場合に選択することができます。

相続が起きた場合、ゆうちょ銀行での預金払戻し手続は、普通の銀行とは異なるところがあります。銀行の場合には、窓口に必要書類を持参し、銀行所定の必要書類に記載を行えば、あとは銀行の処理となり待っておけば相続人に預金が払い戻されます。

ゆうちょ銀行は、相続による払い戻しの手続については、各郵便局で行うのではなく事務センターというところで行う関係上、

1.相続確認表を郵便局に提出

2.払い戻しのための必要書類を提出

という2段構えの書類のやりとりになってきます。

下の図でいくと、まず、Step1と2で1~2週間かかり、Step3と4で1~2週間かかりますので、長く見積もって約1ヶ月ほど払い戻しまでに時間がかかる場合があるということを念頭においておかなければなりません。

(ゆうちょ銀行ホームページより)