4月・5月・6月の標準報酬計算で注意が必要なのが、通勤手当(通勤費)です。自宅から会社までの交通費のことですね。標準報酬計算では、この通勤手当も報酬に含まれます。税金(所得税)の世界では、通勤手当というのは受け取るサラリーマンにとって非課税です(月10万円まで)。これに対して社会保険の世界では通勤手当は報酬に含まれてしまい標準報酬月額に影響します。税金と社会保険で考え方が180度違いますね。自宅から会社までの交通費がかかる人ほど、標準報酬月額が高くなり、社会保険料も高くなってしまいます。会社もまた、社会保険料総額の半分を負担しなければなりません。

通勤手当は所得税法で「非課税」となっています。考え方としては通勤手当もサラリーマンが会社からもらえる収入には違いないです。収入にはなるんだけども、自宅から会社に移動するために費えてしまう金額であり、通勤手当によってサラリーマンが儲かるわけではなく、それに対しても所得税をかけてしまうのは酷だから非課税にしてあげましょうという考え方なんだろうと思われます。

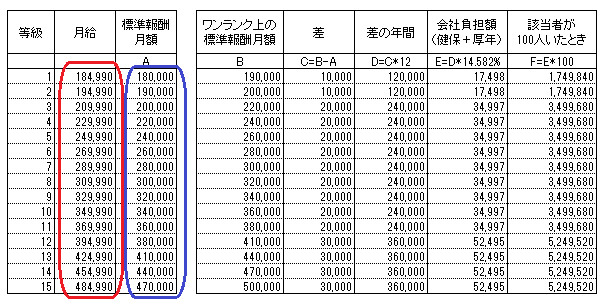

社会保険の世界では通勤手当も報酬に含まれてしまいますので、この表の赤い部分の月給について通勤手当を含めたところでの金額にしないと、青い部分の標準報酬月額にはならないです。

ですので月給484,990円として上の図を使うには、毎月の交通費が50,000円の人は、給与が434,990円、交通費が50,000円(合計484,990円)という内訳となり、毎月の交通費が10,000円の人は、給与が474,990円、交通費が10,000円(合計484,990円))という内訳にしないと青枠の標準報酬月額470,000円にはならなくなります。