子の配偶者への贈与に関連してですが、相続税対策のためにいくら贈与しておくかを考えるときに相続税の税率を見て、贈与額を決める方法があります。

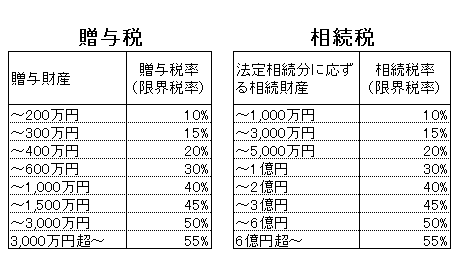

相続によってそれぞれの相続人にかかる相続税率が30%であるとすると、相続税で30%課税されるよりも贈与で400万円現金をもらって20%の贈与税を支払った方が差の10%だけ得であるという考え方です。

さらに詳細な計算をすると、まず、贈与税は年間110万円までは非課税ですので、贈与税で20%の税率がかかるのは400万円+110万円(非課税)=510万円の現金をもらったときです。510万円の現金をもらったときに510万円-110万円=400万円が課税対象となります。この400万円に対する贈与税は、累進税率により(200万円×10%+100万円×15%+100万円×20%)=55万円が納税額になります。限界税率は20%なのですが、階段状の累進税率を平均化すると、510万円もらっても55万円/510万円=10.8%の税率で済むということになります。

資産家の方は死ぬ間際に、亡くなる方の意思でもって子の配偶者に500万円ずつ贈与で配れば有用な相続税対策になるでしょう。ただし亡くなる間際に、意識がないのに周りの家族が勝手に現金を動かした場合には、本人の意思なしとして贈与がなかったものとして税務調査で指摘される可能性がありますので注意してください。

なお、これは相続税率と贈与税率の差に着目した考え方であり、贈与すればするだけ被相続人の現金が手許からは離れていってしまいますので手許にいくら必要なのかについても、もちろん考慮する必要があります。「あげすぎ貧乏」になって困らないようにしておきましょう。