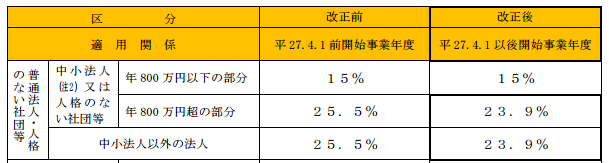

実効税率の計算で使う、そもそもの法人税、住民税、事業税の税率(所得400万円以下)はどこから来ているのでしょうか。平成27年4月1日以降に「開始」する事業年度に適用される税率で説明していきたいと思います。

法人税

上図は、国税庁HPに掲載されているものです。資本金1億円以下の中小法人については所得800万円以下については15%の法人税率になっています。800万円以下(15%)と800万円超(23.9%)とで税率が8.9%も違っていますので中小法人のメリットを受ける意義は非常に大きいです。

住民税

住民税は、個人住民税と区別するため、法人住民税と言います。東京都の場合、法人都民税とも言います。

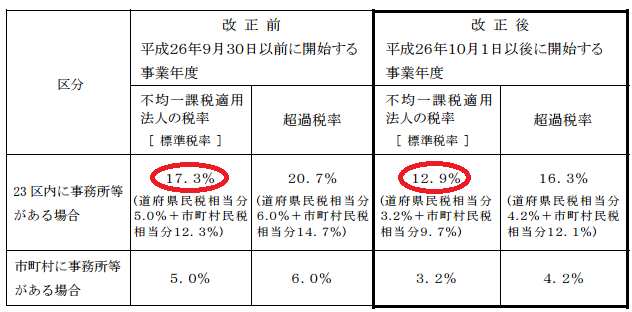

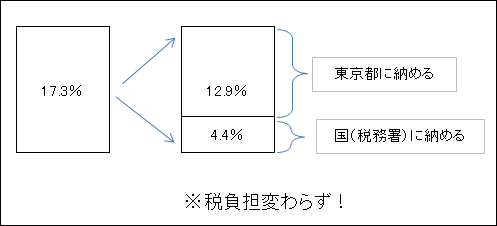

東京都の例でいきますと、もともと17.3%だったのですが12.9%に引き下げられました。引き下げられたと言いつつも、従前よりも減税になったのではなく、単純に、4.4%部分は納める先が東京都ではなく国に変わったというだけであり結局のところ税率は従前とイコールです。便宜上、法人住民税の税率は12.9%+4.4%=17.3%ということで話を進めます。

法人住民税の最大の特徴は、この税率を利益に対して掛けるのではなく、国税の法人税額に対して掛けるという点です。利益が100万円出た場合に、100万円×17.3%ではなく、100万円×15%×17.3%の計算になるということです。このことにより、最終的な、利益に対する法人住民税の「税率」は15%×17.3%=2.595%になります。法人住民税の「課税標準」(税率を掛ける対象)は利益ではなく、法人税額であるという言い方をします。