会社の資本金が1億円を超えますと、これまでになかった新しい税金が加わってきます。外形標準課税と呼ばれる税金です。この外形標準課税は、税務署に納める国税ではなく、都道府県に納める地方税です。

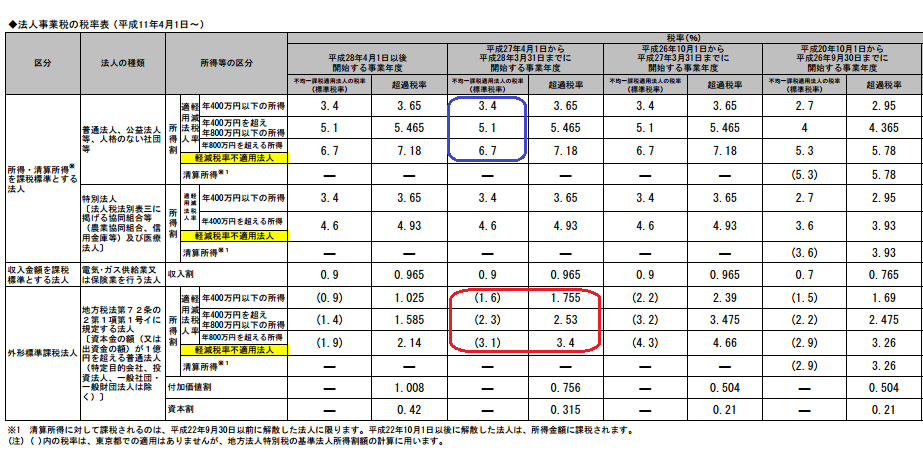

資本金が1億円を超え、外形標準課税が適用されるようになると事業税の税率が変わってきます。東京都の事業税の税率は次のようになっています。(東京都ホームページより)

ほとんどの中小企業は、上の青い枠の税率を事業税の計算で使いますが、資本金が1億円を超える外形標準課税の対象となる法人は赤い枠の税率を使います。

外形標準課税が適用される法人の方が適用されない法人よりも(所得割の)税率は低くなります。これは、外形標準課税適用法人は付加価値割と資本割が加わってくるために、その代わりとして通常の所得割の税率は低く設定されています。

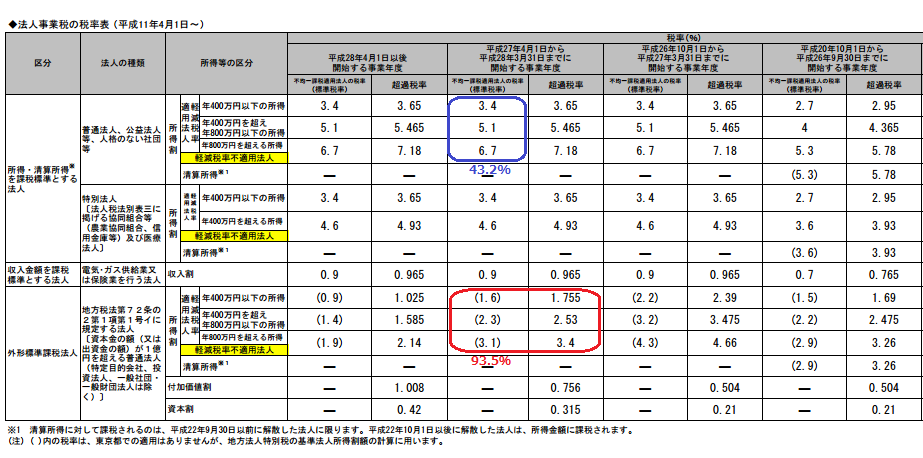

こちらの表に、地方法人特別税率を青字と赤字で記載してみます。

上の表より、所得400万円以下の事業税率を計算してみると、次のようになります。

青枠の法人(外形標準適用なし):3.4%+3.4%×43.2%=4.8688%

赤枠の法人(外形標準適用あり):1.755%+1.6%×93.5%=3.251%

同様に、所得400万円超~800万円以下は次のようになります。

青枠の法人(外形標準適用なし):5.1%+5.1%×43.2%=7.3032%

赤枠の法人(外形標準適用あり):2.53%+2.3%×93.5%=4.6805%

最後に、所得800万円超は次のようになります。

青枠の法人(外形標準適用なし):6.7%+6.7%×43.2%=9.5944%

赤枠の法人(外形標準適用あり):3.4%+3.1%×93.5%=6.2985%

なお、2本目の43.2%・93.5%を乗じる事業税(地方法人特別税)は超過税率(右側の高い税率)は用いずに標準税率を用いることになっています。以上のように所得割だけを見れば、赤枠の外形標準課税が適用される法人の方が税率は低くなります。