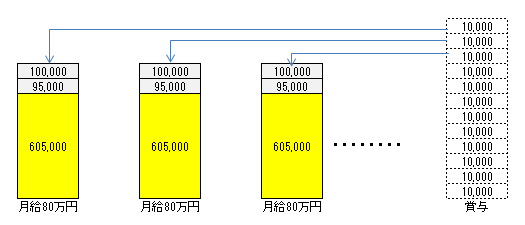

上図のように賞与を月給に回すと賞与分の厚生年金保険料を節約することができるのですが、賞与の前払になってしまいますので資金繰りを悪化させてしまい、経営者の立場からすればやりたくない方法かもしれません。

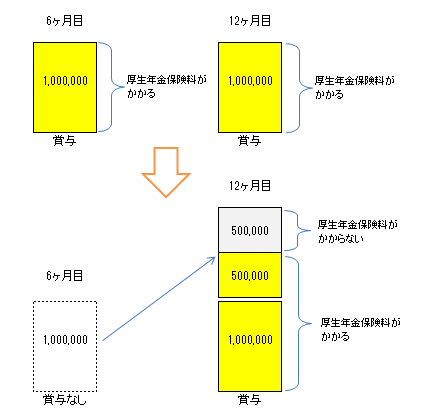

資金繰りを悪化させないで、賞与の社会保険料を節約する方法もあります。事業年度開始から6ヶ月目と、12ヶ月目の年2回賞与を支給している会社についての節約法法について記載してみます。これは、厚生年金保険は1回に支給する賞与の上限が150万円であるということを利用したもので、2回支給しているものを1回にまとめてしまって賞与の上限額に達するようにする方法です。

図のように、2回に分けて100万円ずつを賞与として支給すると、それぞれの100万円に厚生年金保険料がかかります。一方、100万円を2回に分けずに1回に合計して支給すると厚生年金保険料の賞与上限は150万円となっているため、200万円のうち50万円については厚生年金保険料がかからなくなります。

1回目の賞与を後ろに持っていくことで会社の資金繰りをラクにして、かつ、厚生年金保険料の上限額150万円に達せさせることにより厚生年金保険料を節約することができます。