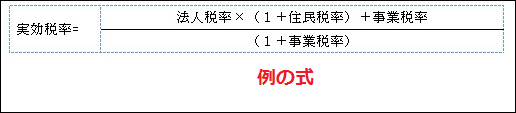

それでは教科書によく登場する、例の「実効税率算出式」を導き出してみましょう。

実効税率算出の前提となる計算の流れは次のとおりです。前回の記事では具体的な数字を使って実効税率にょる税額を計算しました。

実効税率kは、

k = (①法人税+②住民税+③事業税)/1,000,000

という式で算出することができます。

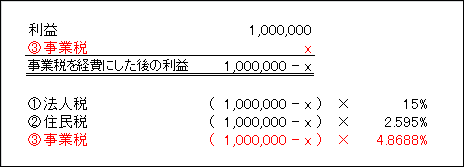

上記の1,000,000は、どのような利益の金額でも成立しますので(ただし400万円以下)、1,000,000=利益という変数に置き換えてみます。そうすると次のようになります。

k = {(利益 – x )×15% + (利益 – x)×2.595% + (利益 – x)×4.8688%}/利益

さらに、事業税の税額xは、x = (利益 – x) × 4.8688%となり、これはx = 事業税率×利益/(1+事業税率)となりますので、これをさらに代入すると

k = {(利益 – 事業税率×利益/(1+事業税率))×15% + (利益 – 事業税率×利益/(1+事業税率))×2.595% + (利益 – 事業税率×利益/(1+事業税率))×4.8688%}/利益

となります。

右辺の分母、分子には全ての項に「利益」が登場しますので、各項から「利益」を消去すると次のようになります。

k = {(1- 事業税率/(1+事業税率))×15% + (1 – 事業税率/(1+事業税率))×2.595% + (1 – 事業税率/(1+事業税率))×4.8688%}

↓15%を法人税率、2.595%を住民税率、4.8688%を事業税率に置き換えます。

k = {(1- 事業税率/(1+事業税率))×法人税率 + (1 – 事業税率/(1+事業税率))×住民税率 + (1 – 事業税率/(1+事業税率))×事業税率}

↓展開して、まとめます。

k = 法人税率 + 住民税率 + 事業税率 – (事業税率/(1+事業税率))×(法人税率 + 住民税率 + 事業税率)

↓各項に(1+事業税率)を乗じます。

k(1+事業税率)= (1+事業税率)×(法人税率+住民税率+事業税率) – 事業税率×(法人税率+住民税率+事業税率)

↓

k(1+事業税率) = 法人税率+住民税率+事業税率

↓

k = (法人税率+住民税率+事業税率)/(1+事業税率)

これで、例の算式の出来上がりです。

なお、表示の便宜上、住民税率は法人税率を乗じた後の2.595%のところの意味であり、法人税率を乗じる前の17.3%とはしておりません。

k = (15%+2.595%+4.8688%)/(1+4.8688%)を計算すると、

k = 21.4208%となり、これが所得400万円以下の実効税率になります。

(投稿者:河野周輔)