資本金が1億円超である大企業には、外形標準課税と呼ばれる課税が行われています。外形標準課税は国税ではなく、地方税です。

資本金が1億円以下であれば外形標準課税は行われませんが、資本金が1億円超になった途端に、余計な税金と、計算するための労力がかかってくることになります。税の観点だけでみれば外形標準課税は良いことはありませんが、利益を多く出すという観点では資本金が厚くないとできない事業もたくさんありますので、大企業は外形標準課税を受忍せざるをえないということです。

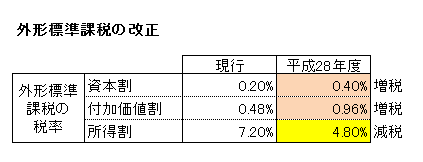

さて、外形標準課税の税率の変更が行われます。次の通りとなります。

増税と減税のどちらもあります。資本割と付加価値割は増税で、所得割は減税です。

減税の恩恵を受けられるのは、利益を多く出す会社です。利益が多いと所得割の減税が受けられるからです。例えばですが、具体的な数字を挙げてみます。改正前と改正後の税率差が増税額・減税額です。

資本割:資本金1億5,000万円×(0.4%-0.2%)=300,000円の増税

付加価値割:3億6,000万円×(0.96%-0.48%)=1,728,000円の増税

所得割:1億円×(7.2%-4.8%)=2,400,000円の減税

上記の例でいくと、300,000+1,728,000-2,400,000円=▲372,000円の減税です。利益が一定金額出れば減税になりますが、逆に利益が出ないと赤字の年でも資本割と付加価値割はかかってきますので、その年は減税の恩恵を受けられず、増税のみ行われてしまいます。

所得が0であった場合を上と同じように計算すると、

資本割:資本金1億5,000万円×(0.4%-0.2%)=300,000円の増税

付加価値割:2億6,000万円×(0.96%-0.48%)=1,248,000円の増税

所得割:0円×(7.2%-4.8%)=0円の減税

増税額を合計すると、1,548,000円の増税となります。

繰越欠損金の改正もそうでしたが、利益を出さない大企業を冷遇する流れになってきています。大企業である以上、利益を出し続けろという政府からのメッセージでしょうか。