次に、事業税の税率についてです。(東京都、所得400万円以下。)

法人事業税の税率は、2本立てで計算を行う必要があります。

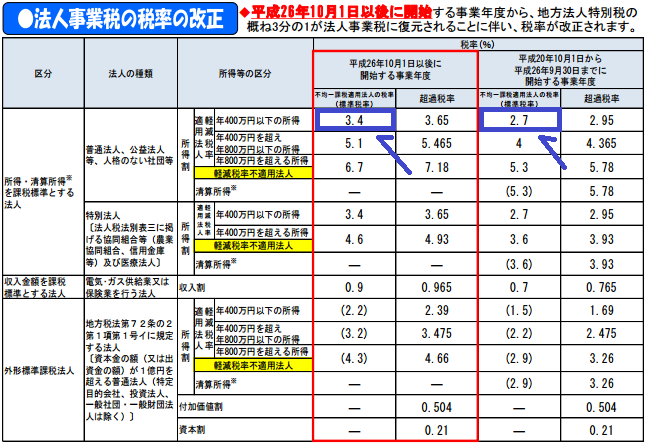

事業税

一本目の税率は、次の表の通りです。青い枠の中が400万円以下の税率です。これまで2.7%でしたが、H26.10.1以後は、3.4%になります。

二本目の税率は、次の表の通りです。青い枠の中が二本目の税率です。この2本目の税率はこれまで81%であったのがH26.10.1以後は、43.2%になります。

こちらの二本目の税率は、一本目の税額に対してさらに掛けて使用する税率になります。たとえば、1,000,000円の利益が出た場合には、

一本目の事業税=1,000,000×2.7%=27,000円

二本目の事業税=1,000,000×2.7%×81%=21,870円

となり、最終的な事業税額は27,000円+21,870円=48,870円となります。

ということで、事業税の税率でいくと、

これまで:2.7%(一本目)+2.7%×81%(二本目)=4.887%

H26.10.1以後:3.4%(一本目)+3.4%×43.2%(二本目)=4.8688%

4.887%≒4.8688%

となり、結局のところ、これまでとH26.10.1以後とで税負担は変わりありません。事業税についても、住民税と同様にどこへ納めるかの割り振りが変わっただけで税負担は変わらないということになります。