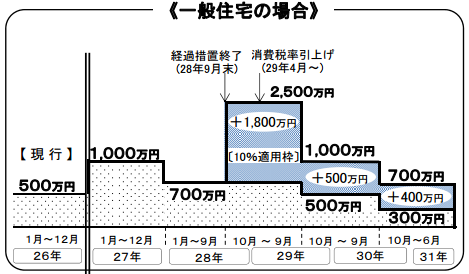

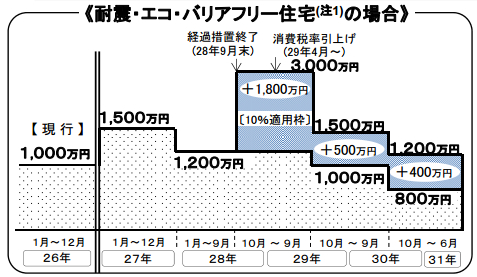

住宅を購入するために、親や祖父母から資金の贈与を受けた場合の非課税制度について、金額が拡充されます。概要としては次の図のようになります。(財務省資料より)

青い部分の金額が、今回の大綱によって拡充された金額です。特に、H28.10.1~H29.9.30までの期間についてはプラス1,800万円が上乗せされて、3,000万円の住宅購入のための贈与が非課税です。(耐震・エコ・バリアフリー住宅の場合)

この期間の非課税が特に大きいのは、消費税がH29.4.1から10%に引き上げられますので、引き上げの半年前から1年間については住宅購入の需要を引き上げるために特別に非課税枠を大きくしています。

住宅購入という条件付ではありますが、3,000万円という金額が非課税というのは非常に大きいです。子や孫のために住宅資金を贈与するというのはよく見られる行為ですのでちょうど住宅購入のタイミングが合う方についてはこの3,000万円の贈与は強力な相続税の節税対策となります。

なお、耐震・エコ・バリアフリー住宅でない一般住宅の場合については次の図のようになります。