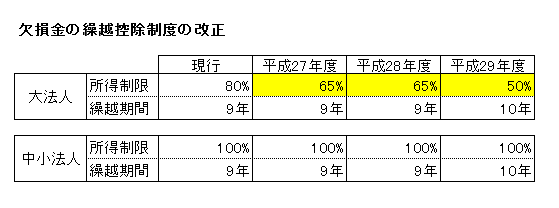

繰越欠損金が使いづらくなりました。ただし、影響があるのは大法人だけで資本金が1億円以下等の中小法人については関係ありませんので中小法人にとっては増税でもなく減税でもない中立です。

平成29年4月1日以降の事業年度はな、な、なんと所得制限が50%になってしまいました。たとえば繰越欠損金が7,000万円生じてその翌年に所得が5,000万円発生しても5,000万円×50%=2,500万円しか控除できません。(7,000万円/所得-2,500万円/控除)×35%法人税率=1,575万円の法人税の納税をしなければなりません。まだたっぷりと繰越欠損金が残っているにもかかわらず、です。

繰越欠損金を無駄なく使えるようにするには、繰越期間の10年以内に、繰越欠損金が消せるだけの利益が出せるかを計画しておく必要があります。繰越欠損金が生じる大法人では、繰越欠損金が消せないとなると大法人で居続けることは税制上不利になります。不利であると判断した場合には中小法人に変更する経営判断も必要となってくるでしょう。

25.5%から23.9%法人税率は下がりますが、その税収減を補うため繰越欠損金制限による税収アップを図っています。